合格後にも必要となる1次知識

branchpine

中小企業診断士ぶらんちブログ

4年間から3年連続で科目合格率が低い状態が続いていましたが、令和3年度は少し合格率が戻りました。

| 実施年度 | 科目受験者数 | 科目合格者数 | 科目合格率 | 1次試験合格率 |

|---|---|---|---|---|

| 平成29年度 | 11,573人 | 2,969人 | 25.7% | 21.7% |

| 平成30年度 | 12,033人 | 876人 | 7.3% | 23.5% |

| 令和元年度 | 14,157人 | 2,310人 | 16.3% | 30.2% |

| 令和2年度 | 10,738人 | 1,161人 | 10.8% | 42.5% |

| 令和3年度 | 15,386人 | 3,446人 | 22.4% | 36.4% |

科目合格率は1次試験合格者(7科目全てに合格し、2次試験に進める者)は含まれていません。令和元年度、令和2年度は1次試験合格者率は高水準で推移しており、必ずしも合格者が少なかったとは言えないです。

(実際、大手予備校の各講評も近年のレベルを標準的もしくはやや易しいと評価しています。)

簡単ということはありませんが、試験自体は基礎をしっかり押さえることで合格点(60点以上)を目指せる科目といえるでしょう。

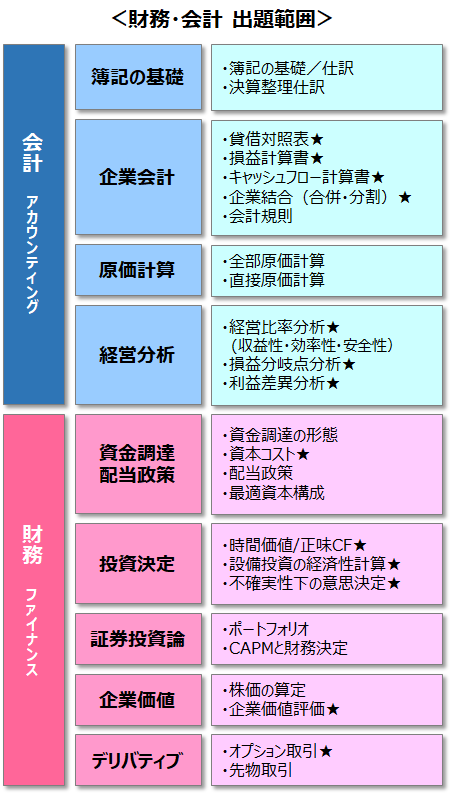

出題範囲は大きく会計(アカウンティング)と財務(ファイナンス)に分かれています。会計は利益の計算、財務は資金の流れを扱うイメージです。

★印は2次試験とも関連の深い項目です。こちらは「使いこなす」レベルになるよう勉強していく必要があります。

「計算が苦手…」と感じる受験生は多く、2次試験含め財務・会計の出来が合否を左右します。言い換えると、財務・会計を強化すれば合格に近づくということです。

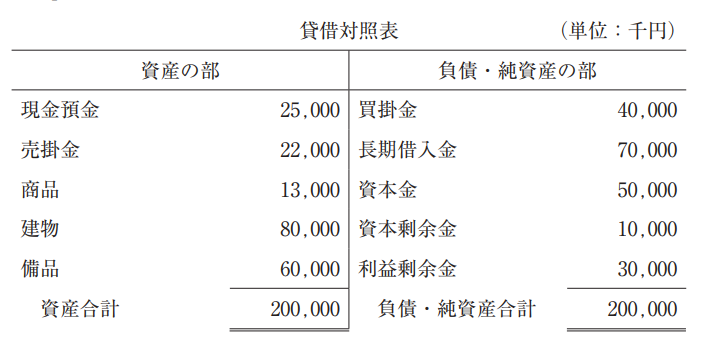

以下の資料に基づき計算された財務比率の値として、最も適切なものを下記の解答群から選べ。

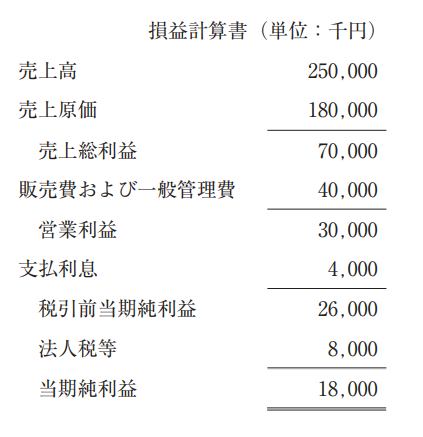

〔解答群〕

ア 固定長期適合率は 155.6 %である。

イ 自己資本比率は 25 %である。

ウ 自己資本利益率(ROE)は 30 %である。

エ 当座比率は 117.5 %である。

この場合、普通に解くと以下計算をすることになります。

固定長期適合率 =固定資産÷(固定負債+自己資本)×100

自己資本比率 =自己資本÷総資産×100

自己資本利益率 =当期純利益÷自己資本×100

当座比率 =(当座資産÷流動負債)×100

1次試験では電卓が使えませんので、計算が苦手な方は工夫が必要です。

ぶらんちの場合は分数として考え、なるべく計算しないようにしていました。

本問では、全ての数値が末尾「000」となっています。このような場合は末尾「000」を無視して計算します。「50,000/200,000」だろうと「50/200」も結果は同じですものよね。

そしてすぐ計算できそうなものから検証します。

「イ」は「自己資本比率=25%」となっています。資産合計が200ですので、自己資本が50だったら正解です。本問では自己資本は資本金+資本余剰金+利益剰余金ですが、資本金だけでも50ありますので、計算しなくても「イ」は除外してよいと分かります。

「ウ」は「自己資本利益率=30%」です。当期純利益が18ですので、自己資本が60だったら正解です。じゃあ除外ですね。

「ア」は「固定長期適合率=155.6%」なので、固定資産が「固定負債+自己資本」の1.5倍くらいだったら計算します。「固定資産+自己資産=160」ですので、固定資産が240くらいだったら計算します。資産合計が200なので計算するまでもなく除外です。

最後に「エ」で正しいかはきちんと計算します。これなら計算は1回ですみます!

注)流動資産を算出するための足し算などは、「計算」に含めてませんのであしからず…。

原価計算などでは、市販テキストでは図解されていることが多いです。図は理解を助けるものですので大いに活用したいところですが、作図できるように練習しておきましょう。問題を解くときにも整理が早いです。

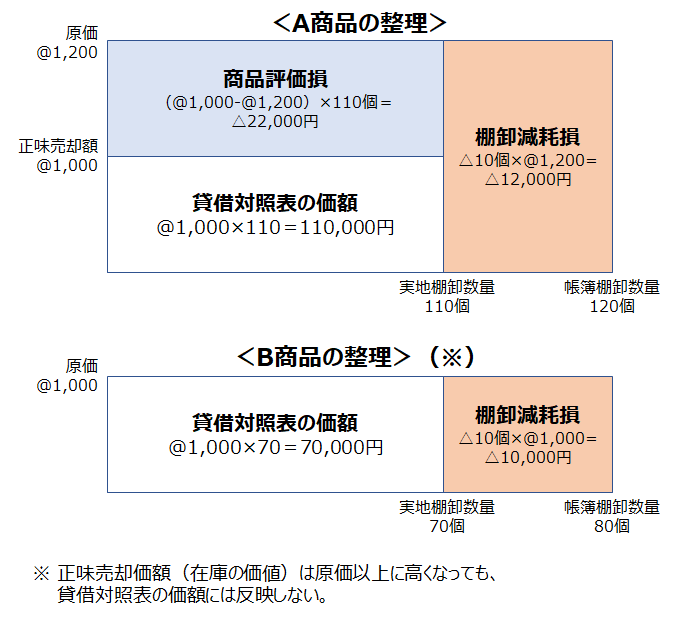

例えば令和2年度第1問に期末商品棚卸高の整理が出題されました。

A商品について図に整理すると以下の通りです。

特にB商品については「正味売却価額が原価より上昇する=商品評価損が発生していない」というケースであり、図だけ覚えていると誤ってしまう、という問題です。

たくさんの問題を解いて、作図をして体で覚えましょう!

中小企業庁の発行する「中小企業白書」「小規模企業白書」を見ると、M&Aはメリットが多く積極的に行われるべきものとして書かれています。

だからなのか、特に2次事例Ⅳでは合併やグループ企業(連結会計)が増えています。

連結会計は、どちらかといえば後回しになりがちです。

(問題集でも問題が少ない!)

財務諸表の合算、合併したときののれんの取り扱いなど、本試験直前でも良いのでしっかり整理する時間を確保したいです。

財務・会計で伸び悩んている方は、30分でも良いので毎日勉強するようにしてほしいです。触れる時間が長ければ長いほど、苦手意識を払拭できると思います。

ぶらんちはバリバリの文系で、2桁の引き算でも暗算だと怪しいくらいなのですが(実際高校では数学の偏差値が43でした…汗)、とにかく解いて解いて解きまくり、紆余曲折ありながら得点源に昇華することが出来ました!

いかにおすすめの書籍・サイトをまとめています。ぜひご参考ください。

如何でしたでしょうか。

3年間の勉強期間で、財務・会計は間違いなく最も勉強時間を費やしました。2次試験にもつながる重要科目ですので、ぜひ毎日取り組んでください!