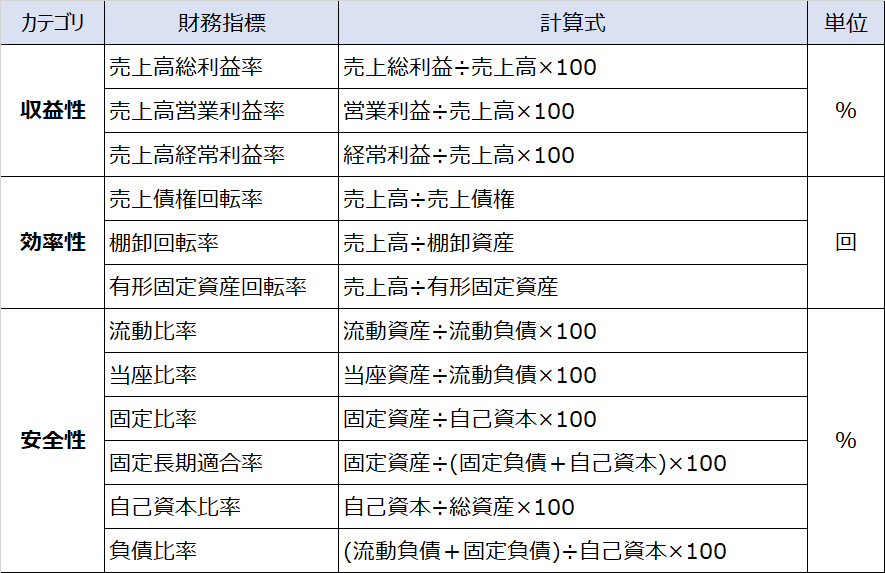

財務会計に強くなろう③損益計算書と収益性指標

branchpine

中小企業診断士ぶらんちブログ

こんにちは。ぶらんちです。今回は事例Ⅳです。

バリバリ文系のぶらんちにとって、事例Ⅳが最後にして最大の難敵でした。そこで、文系目線での事例Ⅳの特徴、そして攻略法(?)についてご紹介します。

2次試験全体の答案作成プロセスについてはこちら↓

| 事例 | テーマ |

|---|---|

| 事例Ⅰ | 組織(人事を含む)を中心とした経営の戦略及び管理 |

| 事例Ⅱ | マーケティング・流通を中心とした経営の戦略及び管理 |

| 事例Ⅲ | 生産・技術を中心とした経営の戦略及び管理 |

| 事例Ⅳ | 財務・会計を中心とした経営の戦略及び管理 |

事例Ⅳのテーマは財務・会計です。財務面で悩みを抱える企業(D社)に対し、様々な経営指標を駆使して財務の健全化を助言するストーリーとなっています。

計算問題が主体のため、正解がはっきりしている設問が多く、勉強をすればするほど実力の伸びを実感できる科目でもあります。

ただ、1次試験の財務会計と比べると難易度は高いため、苦手とする受験生も多いです(特に文系の方)。

そのため、事例Ⅳを得点源にできるとかなりのアドバンテージが生まれ、大きく合格に近づきます。

(「事例Ⅳを制する者は2次試験を制す」とも言われる重要科目です!)

他の事例と異なり、与件文が1ページ程度しかありません。また、貸借対照表や損益計算書などの財務諸表が示され、第1問目はほぼ経営分析が出題されます。また、第2問目以降は「損益分岐点を計算しろ」とか「投資判断しろ」となっており、たいていが長文です。

これは、事例Ⅳ全体で以下のストーリーとなっているから、と考えられます。

D社社長からの話(与件文の情報)を聞いた中小企業診断士が、経営分析を行い「強み」と「弱み」を分析したうえで、シミュレーションに必要な追加情報を収集しながら財務健全化に向けた助言する。

上記が見えてくると、他事例と同じく第1問の強み・弱みは第2問目以降と深く関わってくるということが分かります。

資格予備校などでは第2問目以降の計算問題などを重点的に指導するケースが多いのですが、必ず出題されると分かっている経営分析こそ練習が大事である、とぶらんちは思います(そもそも配点も20~30点ありますしね)。

ただし、たまに上記と全く違う構成のことがありますので(平成25年度とか)、本番で慌てないようにあくまで目安であることは注意しましょう。

上記のように「D社長の悩みを解決して財務的健全化を目指す」ストーリーですから、対応のパターンは決まっています。

つまり、第2問目以降に出題される範囲は1次試験に比べて狭いです。代わりに、応用問題にも対応できるだけの深い理解が必要です。これは練習量がモノを言いますので、とにかく毎日触れることをおすすめします。

特にCVP分析、NPV、CF計算書あたりが苦手という方は、事例Ⅳにおいて大きなビハインドを抱えることになりますので、力を入れて取り組みましょう!

2次試験では1次試験と異なり電卓を使うことができます。本番では試験開始と同時に電卓の音が聞こえてきたりして焦るものです。おそらく与件文を読まずに財務諸表だけで経営分析に着手している受験生がいるのだと思うのですが、これは絶対やめた方が良いです。

本試験の財務諸表は、それだけでは判断できないよう受験生を惑わすトラップが仕掛けられていることが多いため、与件文から強み・弱みを読み取ってから取り掛かる方がよいでしょう。

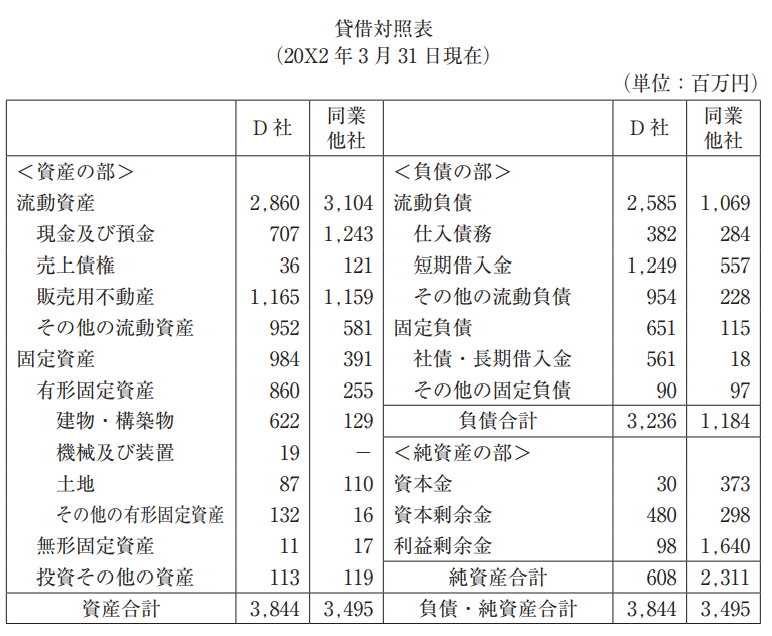

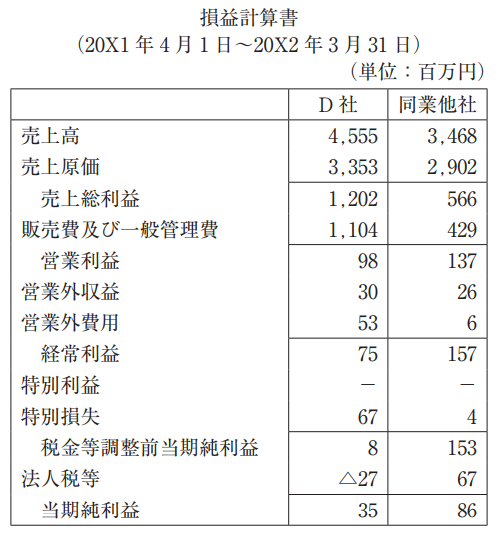

令和2年度を例に見てみましょう。

令和2年度事例Ⅳ 第1問

(設問 1 )

D 社および同業他社の当期の財務諸表を用いて比率分析を行い、同業他社と比較した場合の D 社の財務指標のうち、①優れていると思われるものを 1 つ、②劣っていると思われるものを 2 つ取り上げ、それぞれについて、名称を⒜欄に、計算した値を⒝欄に記入せよ。⒝欄については、最も適切と思われる単位をカッコ内に明記するとともに、小数点第 3 位を四捨五入した数値を示すこと。

(設問 2 )

D 社の当期の財政状態および経営成績について、同業他社と比較した場合の特徴を 60 字以内で述べよ。

与件文を要約すると以下の通りです。

(事例企業D社は戸建住宅事業を中心に、飲食事業やリフォーム事業も手掛けています)

地域に根差した企業として評判が高く、これまでに約2,000棟の販売実績がある

⇒ 売上は好調そう

(売上高総利益率↑、棚卸資産回転率↑、の可能性大) 丁寧な顧客対応のため費用負担が重い

⇒ コストがかかっている

(売上高総利益率↓または売上高営業利益率↓の可能性大) 飲食業は多店舗展開しているが、ステーキ店1店舗とファミリー向けレストランは当期の営業利益がマイナス

⇒ 飲食業は不調で固定資産の有効活用ができていない

(売上高総利益率↓または売上高営業利益率↓、有形固定資産回転率↓の可能性大) 具体的な出店計画のない土地を駐車場として賃貸している

⇒ 固定資産の有効活用ができていない

(有形固定資産回転率↓の可能性大)

慣れてくると、財務諸表を見なくても、与件文だけで方向性が分かるようになります(分かるようになっておきたい)。確認のために財務諸表を見てみましょう。

計算した結果が以下の通りです。「安全性」については与件文から読み取れる箇所はありませんが、明らかに負債が多く支払利息(営業外費用)の負担も大きいので、負債比率も計算します。

| 財務諸表 | D社 | 同業他社 | 想定 | 比較 |

|---|---|---|---|---|

| 売上高総利益率 | 26.39% | 16.32% | ○or× | ○ |

| 売上高営業利益率 | 2.15% | 3.95% | × | × |

| 棚卸資産回転率 | 3.91回 | 2.99回 | ○ | ○ |

| 有形固定資産回転率 | 5.30回 | 13.6回 | × | × |

| 負債比率 | 532.24% | 51.23% | ― | × |

概ね想定通りでしたね。

ということで、「地域に根差した企業として戸建事業は好評で、売上に問題はないが費用負担が重い」「飲食業が伸び悩んでおり、土地も有効活用できていない」ということが示せる指標を、「収益性」「効率性」「安全性」からバランスよく回答すればOKです!

(設問1)

優:棚卸資産回転率

劣:売上高営業利益率、負債比率

(設問2)

他社と同規模の在庫から高い売上を獲得しており効率性は高い。一方、顧客対応費や借入金・利息負担が重く収益性、安全性は低い。

(設問1)

優:売上高総利益率

劣:有形固定資産回転率、負債比率

(設問2)

戸建住宅事業が好調で収益性は高い。一方費用負担が重く、飲食業も不調で出店計画のない土地や借入金が多く効率性や安全性が低い。

収益性と効率性について結論が逆になっていますが、どちらも分析結果に妥当性があるため問題ないと思います。まあ強いて言えば回答案①の方がよいかもしれません。

※「売上高総利益率は良いが売上高営業利益率以降は低い。それで本当に収益性が高いと言えるのか」と言われてしまうと回答案②は少し弱いので。ちなみに回答案②はぶらんちの本試験再現答案です…。

尚、与件文に触れられていないけど差が大きくて目立っている指標があることがあります(上記でいうと売上債権回転率)。その場合は、第2問目以降に何が問われているかによって、回答に盛り込むか決めてもよいでしょう。

(そういう意味では、第1問は最後に埋めてもいいと思います!)

経営分析は、たいてい以下の指標に集約されます。これ以外は回答候補にならないと思ってもよいです(仮にこれ以外が解答であっても皆が答えられる設問ではないので、大きな差にならないと思います)。

近年トリッキーな指標を回答させることも増えていますが、基本的に「収益性」「効率性」「安全性」をバランスよく選ぶようにしましょう!(多面的に分析していることをアピールするため)

事例Ⅳは1次試験に比べ計算が複雑で、計算結果に小数点が含まれることも多いです。そのため各設問とも「小数点第2位で四捨五入せよ」「単位は百万円とする」といった指示があります。

問題によっては、「計算の都度四捨五入」「最後に小数点以下を切り捨て」など、細かい指示がされることもあります。

これらを無視して回答すると、計算式も計算結果も合っているのに答えを間違える、というとても悲しい事態となります。ぶらんちの場合、令和元年度の経営分析で「棚卸資産回転率 3.13(%)」と書いて泣きました。

(終わり間際に気付いたのですが、書きなおそうという所で、終了のチャイムが鳴りました…)

正直このミスはもったいなさすぎるので、3回確認するくらいやってもバチは当たらないと思います。

ちなみに、「小数点第3位を四捨五入という指示の場合、割り切れても”.00″を付けなければならない」というのを聞いたことがあるのですが、これにはいささか懐疑的です。

「23.001→23.00」だったら分かるのですが、割り切れるんだったら「23」で良いのでは?と思ってしまいます…(でも小心者だから本番では付けちゃうんですけどね)。

事例Ⅳでは計算過程を記入する問題が出ることがあります。この場合、計算結果よりも「やりかたを理解しているか」に採点の重点が置かれているものと想定されます。

なので、書き方も「考え方は分かってますよ」ということをアピールした方が良いでしょう。

令和2年度事例Ⅳ 第2問設問(1)

ステーキ店の当期の売上高は 60 百万円、変動費は 39 百万円、固定費は 28 百万円であった。変動費率は、売上高 70 百万円までは当期の水準と変わらず、70 百万円を超えた分については 60 %になる。また、固定費は売上高にかかわらず一定とする。その場合の損益分岐点売上高を求めよ。⒜欄に計算過程を示し、計算した値を⒝欄に記入すること。

注)以下はどちらもあえて途中計算を間違えています!

70+(3.5÷0.6)=75.83(百万円)

p>売上高70百万円までの変動費率:

39÷60=0.65

売上高70百万円の場合の限界利益:

70-(70×0.65)-28=-3.5(百万円)

よって損益分界点売上高は、

70+(3.5÷0.6)=75.83(百万円)

良い例であれば、「売上高70百万円までと70百万超を切り分けて考えていること」「変動費率や限界利益の算出方法」については部分点をもらえる可能性が高いです。

特に計算式が複雑で「計算結果に自信がない…」というときはなるべく細かく書きましょう。

令和2年度の計算問題は大変ややこしく、周りの合格者に聞いても「全ての計算問題バッチリ!」という人はほぼいませんでした。このような年度は、論述問題が特に重要になってきます。

計算が難しい年度は、当然平均点が落ち込みます。が、その中でも合格者を一定数確保する必要がある場合、論述問題で帳尻合わせしている、と考えられます(書けば何かしら加点してくれる)。

ぶらんちは正直計算結果も論述の内容もボロボロでしたが、結果は72点でした。

自分が意図が伝わるよう事例Ⅰ~Ⅲと同じくらい気合を入れて回答作成し、空欄を作らなかったのが勝因だと思ってます。

(もう一度言いますが論述の内容はボロボロでした。「のれんを資産処理」とか真逆書いているし、残余利益なんて思いつかなかったし…。)

まとめると、空欄は加点のチャンスを逃すことになるので、計算問題が難しい時こそ、論述問題に力を注ぎましょう!

いかにおすすめの書籍・サイトをまとめています。ぜひご参考ください。

如何でしたでしょうか。

事例Ⅳは計算問題であるが故に、巷でも良質な問題集やノウハウが溢れています。そのため「やる気」さえあれば一番教材を集めやすい科目であると言えるでしょう。

(ぶらんち的にもノウハウを紹介しやすいので、本ブログでも登場頻度は高まるかもしれません。)

とにかく勉強時間に比例する科目ですので、毎日取り組んでいきましょう!