プル戦略とプッシュ戦略

branchpine

中小企業診断士ぶらんちブログ

こんにちは。ぶらんちです。中小企業診断士2次試験の事例Ⅳでは「キャッシュフロー計算書を作成する」という設問が登場することがあります。もし出題された場合、出来ないと大きなビハインドとなってしまいますので、ぜひマスターしてくださいね!

キャッシュフロー計算書は、その事業年度(1年間)における企業のお金の流れ(キャッシュフロー)を示すものです。

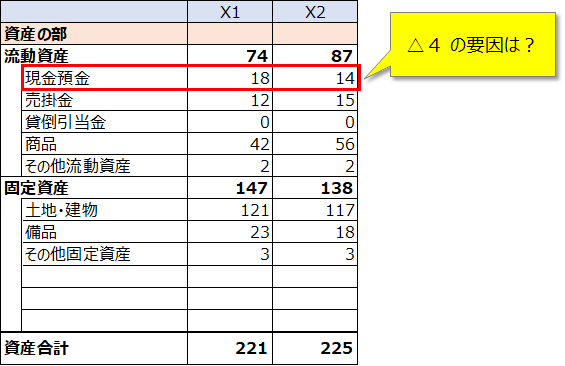

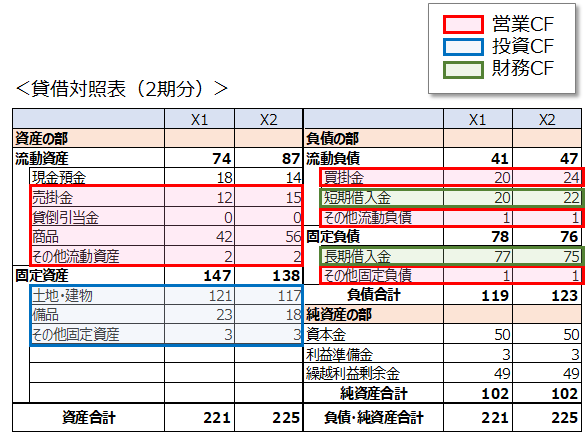

キャッシュフロー計算書は貸借対照表の勘定科目「現金(及び現金同等物)」とリンクしており、収支の金額は貸借対照表と合致します。

キャッシュフロー計算書の目的は「1年間の現金増減の要因(理由)を探ること」です。もし現金が減少していても「今年は将来のために大きな投資をした」と分かれば問題ないですよね。逆に現金が増加していても「赤字補填のための短期借入金」が要因であれば黄色信号です。

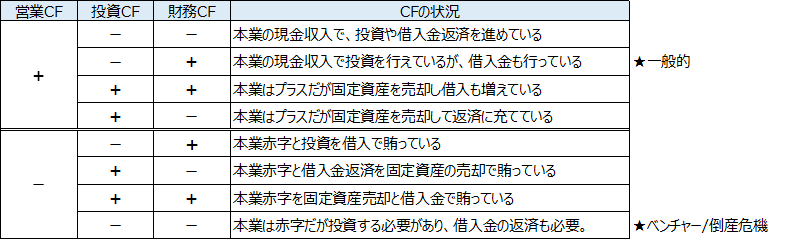

キャッシュフロー計算書では、現金の増減要因を以下3つのカテゴリに分けて分析します。

キャッシュフロー分析では営業CFがプラスであることが最も重要視されます。その上で、将来に向けた投資を行いつつ(投資CFがマイナス)、適度に借入や増資を行う(財務CFがプラス)が一般的とされています。

一方営業CFがマイナスの場合は、まず本業での収益改善が最優先事項です。営業CFがマイナスの状態の時にたくさんの固定資産(土地や設備)を購入していたら、「今は投資を控えましょう」と提言するのが基本路線です。

キャッシュフロー計算書の作成方法を一から書くと範囲が広すぎるので、今回は2次試験で特に出題頻度が高い「営業キャッシュフロー(間接法)」についてご紹介します。

財務諸表は営業CF・投資CF・財務CFが散りばめられています。キャッシュフロー計算書の作成とは、即ちこれらを一つずつ足したり引いたりして3つにカテゴリ分けしなおすことです。

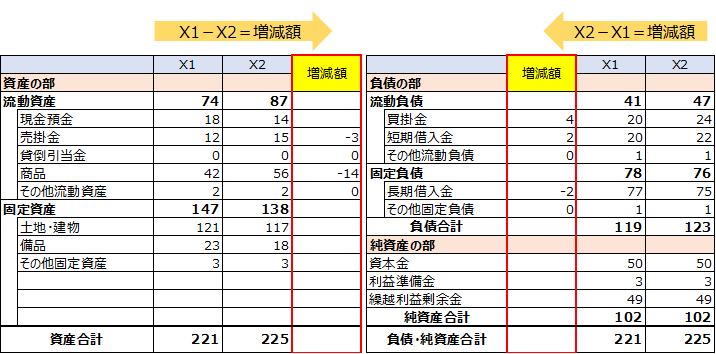

キャッシュフロー計算書の作成には、貸借対照表(2期分)と損益計算書(1期分)が必要です。もし増資や配当を行った場合には株式資本等変動計算書も必要になります。

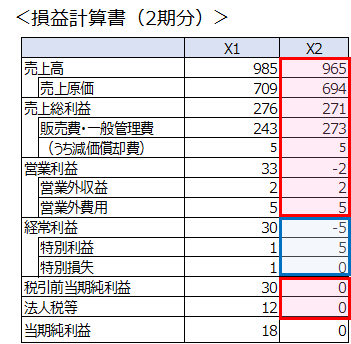

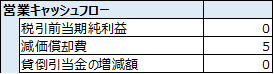

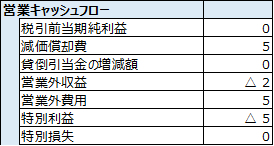

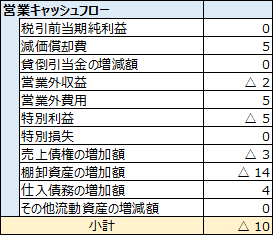

キャッシュフロー計算書のスタートは税引前当期純利益です。

そこからまず非資金項目の調整を行います。非資金項目とは「実際にお金の動きはないが費用として計上する項目」のことです、具体的には減価償却費と貸倒引当金を指します。

減価償却費は当年(この場合はX2年度)の費用分を足し戻します。費用として計上しているものの、実際にお金は動いていないためです。今回は損益計算書に記載されていますが、製造原価報告書が提示されたり、貸借対照表の減価償却累計額から計算させたりとバリエーションがあるので注意です。

貸倒引当金の方は、X1年度からの増減額を調整します。今回は貸倒引当金がそもそも設定されていないため、調整額はありません。

税引前当期純利益には本業以外の利益や費用が含まれているので、それらを一旦除外します。具体的には、特別損益と営業外損益の調整です。

2次試験では備考のように「本業以外の収支」であることが明示されることが多いので、そのまま損益計算書の金額を逆算します(収益はマイナス、費用はプラス)。

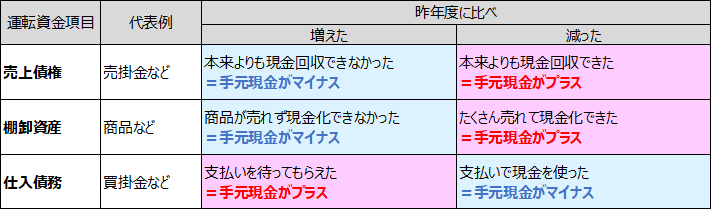

運転資金とは、営業活動にかかる流動資産・流動負債のことです。これらは実際の現金の増減はありませんが、キャッシュフロー計算書では以下の考え方に基づき調整する必要があります。

上記の考え方はとても大切ですが、試験対策としては「増減額の計算は、貸借対照表の真ん中に向かって引き算する」と覚えると間違いが少ないです。

これで本業によるキャッシュの流れを把握することができました。

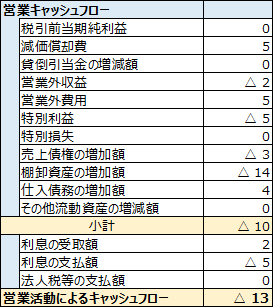

あとは本業に関連のない「利息の受け取り」「利息の支払い」「法人税等の支払い」を調整すれば、営業CFの完成です。

未払利息や未払法人税がある場合は、その分も含めて調整します。例えば損益計算書の「法人税等」が12で、未払法人税が以下状況であったとします。

この場合、「△12+(9-6)=△9」となり、キャッシュフローに法人税等の支払額として記載するのは「△9」となります。

如何でしたでしょうか?

キャッシュフロー計算書は手順さえ頭に叩き込んでしまえばそれほど難しくありません。今回はノウハウ的な部分を多めに記載しましたので、キャッシュフロー計算書に苦手意識がある人は、ポイントだけでも読み返して頂けると幸いです!

ちなみに投資判断(取替投資)に登場するフリーキャッシュフロー(FCF)は今回のキャッシュフローとは別物ですので、ご注意を。