SDGsはいつか出る!と思う

branchpine

中小企業診断士ぶらんちブログ

こんにちは。ぶらんちです。本日のお題はインボイス制度です。一言でいうと消費税に関する請求書の記載方法及び請求書保管に関わるルールのことです。令和5年10月1日より開始予定であり、刻一刻と迫っていますが、初見ではなかなか理解しにくい内容となっています。

そこで、まずはインボイスとはどんな制度なのかをかんたん解説していきたいと思います。早速見ていきましょう!

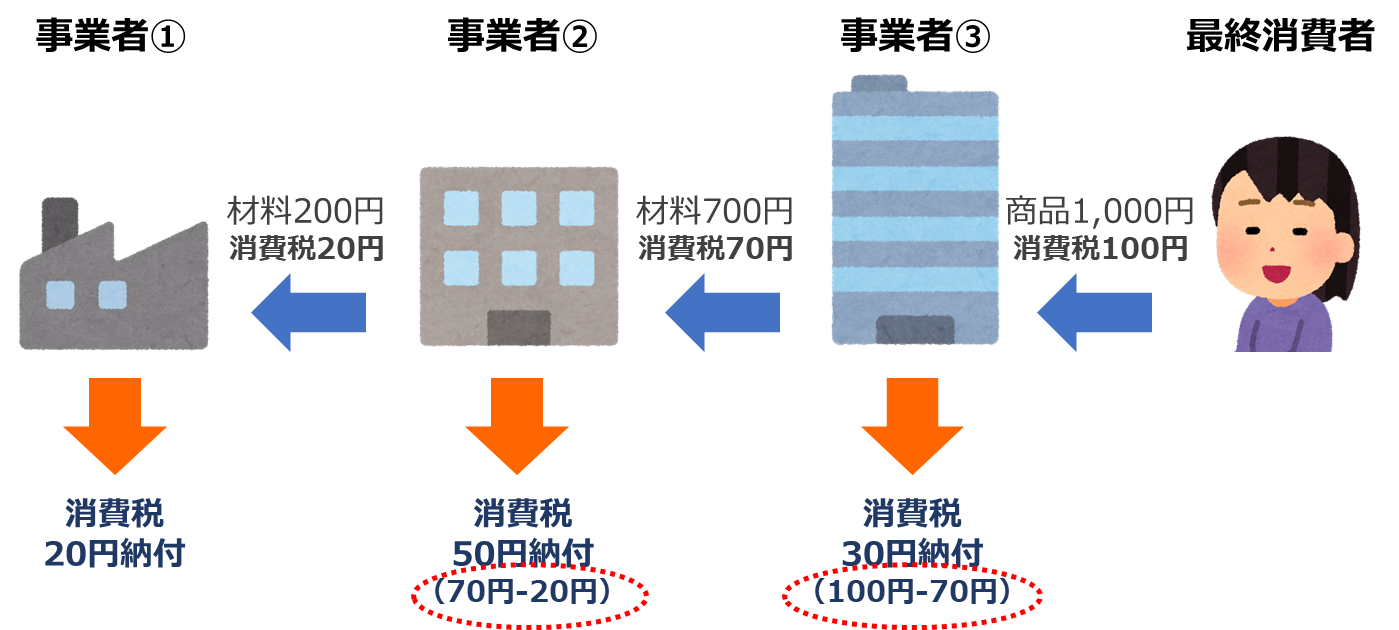

日本の消費税は、最終消費者が負担し事業者が国に納める仕組みとなっています。事業者は、受け取った消費税額と支払った消費税額の差額を国に納めます。

こうすることで、生産や流通の過程で二重・三重に課税されないようになっています。

ところが、売上が少ない事業者からは消費税を徴収しないという特例があります。具体的には、過去2年間(個人事業者は前々年、法人は前々事業年度)における課税売上高が1,000万円以下の事業者は、消費税の納付義務が原則免除となります(例外あり)。これを免税事業者と呼びます。

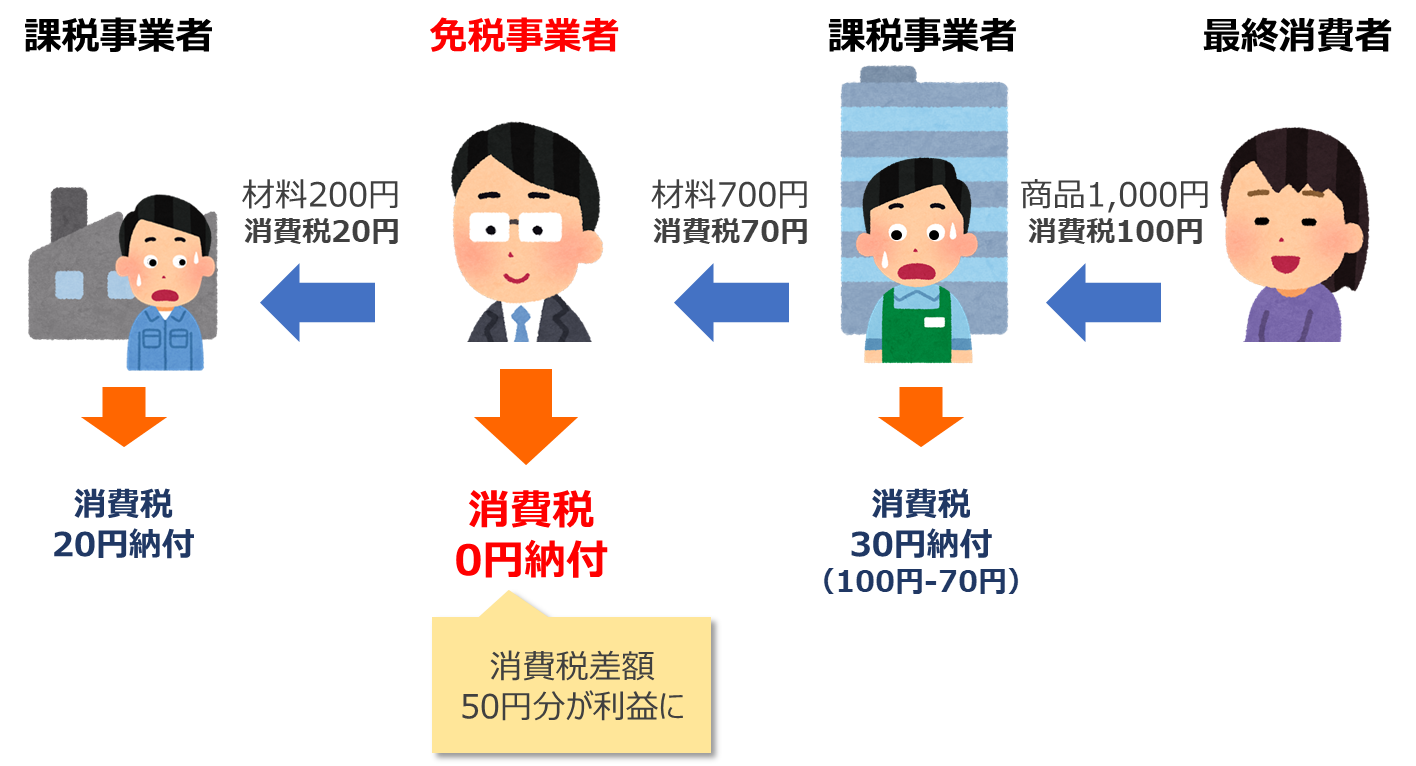

国は免税事業者の分だけ消費税の徴収額が少なくなるばかりか、免税事業者にとって利益の一部となっており、課税事業者との間で不公平が生じています。

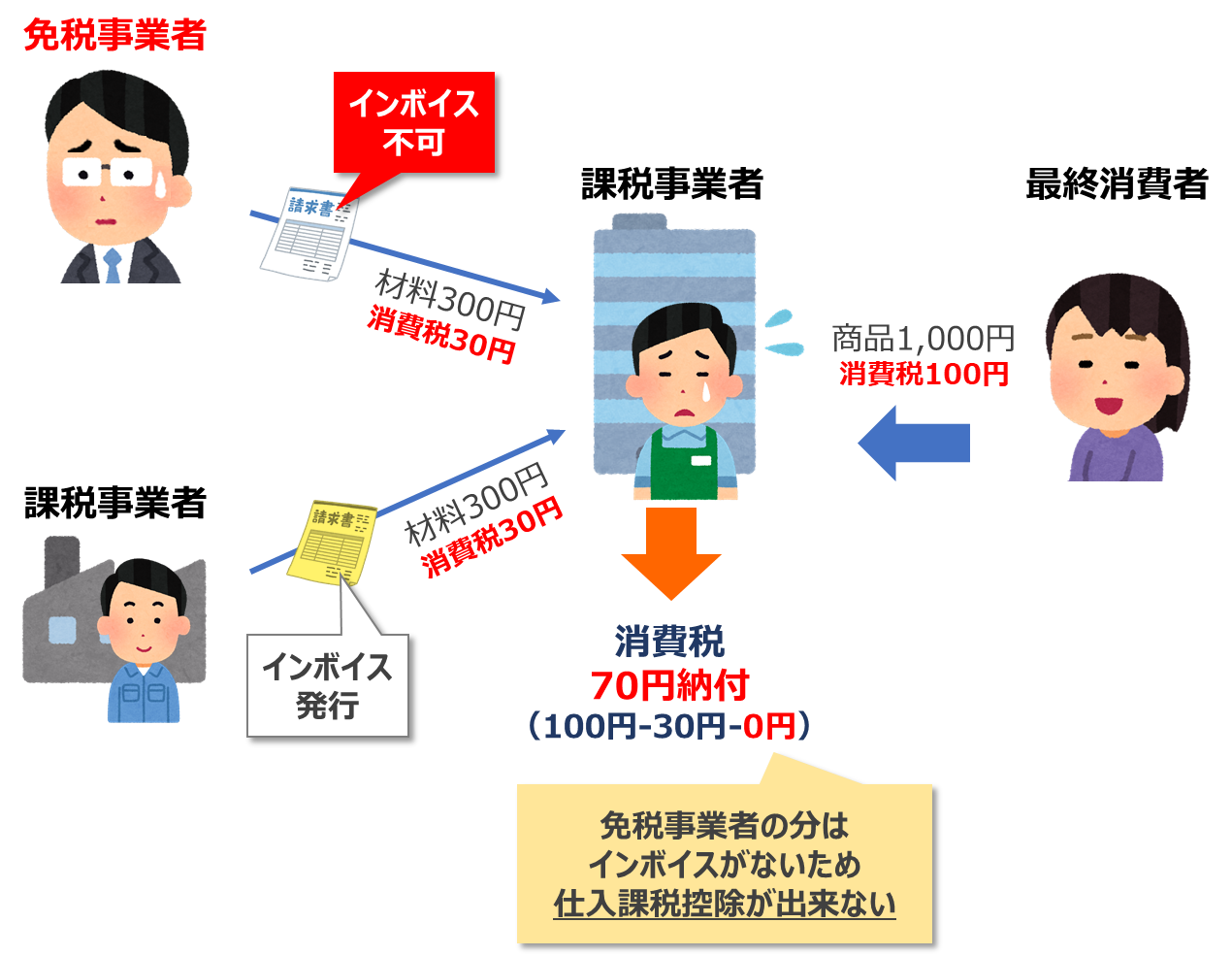

インボイス制度が始まると、仕入れ先などに支払った消費税額を控除するためには一定の記載要件を満たした「適格請求書(通称インボイス)」が必要になります。

この「適格請求書」を発行するためには適格請求書発行事業者(インボイス発行事業者)の登録が必要です。が、その登録申請は消費税の課税事業者だけが可能となっています。ということは、免税事業者から仕入れを行った場合はインボイスを発行してもらえず、消費税を控除できないため実質的なコスト増となるわけです。

すると、以下のようなことが発生する可能性があります。

つまりインボイス制度とは「免税事業者は不利」という状況を作りだすことで、実質的に消費税納付(課税事業者への転換)を促す制度と言えると思います。

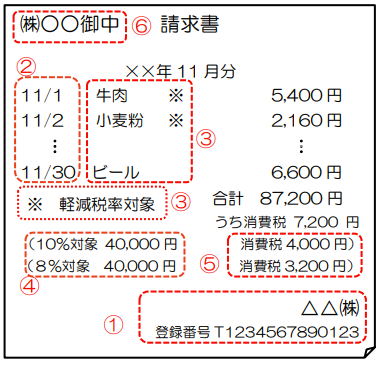

国税庁のリーフレットによると、適格請求書(インボイス)と現状の請求書と違いは以下の通りです。

(太字がインボイスで追加となる項目)

(注) 適格簡易請求書の記載事項は上記①から⑤となり(ただし、「適用税率」「消費税額等」はいずれか一方の記載で足ります。)、上記⑥の「書類の交付を受ける事業者の氏名又は名称」は記載不要です。

では免税事業者はどのような対策をとる必要があるでしょうか?

今後、得意先から「免税事業者なのであれば税抜で請求してほしい」との要請を受ける可能性があります。理論上はその通りですが、免税事業者にとっては単純に売上が10%減少することになります。

一方で免税事業者にも仕入先があった場合、そちらからは消費税相当額を請求される可能性が高いです。なので商流にいる全ての会社が消費税相当額を値引きしないと、値引きした事業者だけが損をする構図となります。

課税事業者となれば値引きに応じる必要は無くなり、仕入先に支払った消費税分も控除できるようになります。少なくとも「消費税額分を値引きする」はあまり得策ではないと考えられます。

| 項目 | 免税事業者 (消費税分減額) | 課税事業者 (簡易課税適用) |

|---|---|---|

| 売上(税抜) | 100万円 | 100万円 |

| 消費税 | 0万円 | 10万円 |

| 消費税納付 | 0万円 | △5万円※ |

| 手取額 | 100万円 | 105万円 |

以下のようにインボイス発行が不要な者同士であれば、今まで通りの請求書でも支障はありません。

免税事業者同士であれば、お互い消費税を納付しないためインボイス発行有無による影響はありません。消費者との取引の場合も同じです。

簡易課税事業者については、みなし仕入率に基づき消費税納付額が決まりますので、インボイス発行の有無による影響は受けないです。

ただ上記3者に取引を限定することは仕事の幅を狭めることとなりますので、現実的には難しいでしょう。

最後は、課税事業者となりインボイス発行事業者として登録する方法です。インボイス対応の請求書を発行できるようになるので、取引先に税負担の増加を強いる心配がなくなります。取引先との関係性も維持できて一番素直な対応かと思います。

但し、インボイス対応に伴う事務処理負担は確実に増えますので、コスト増は懸念されます。課税売上高が5,000万円以下の場合は、先にご紹介した簡易課税制度の適用も視野に検討する必要があります。

インボイス対応にかかる費用については補助金が出るケースがあります。

※クリックすると中小機構ページに飛びます。

如何でしたでしょうか?

ちなみに、個人的には免税事業者という制度を廃止した方がもっと話はシンプルなのにな、と思っています。インボイス制度の目的が「消費税負担の平等化」であるならば、免税という不合理を無くすのが最も余計な手間がかからないと思います。

(まあそれが出来ないからインボイスという方式が考え出されたんでしょうが…。)

ただ、こういった制度設計の複雑さが、「知っている人は得をする」というまた別の格差を生んでいるような気がしてならないです。