まだ諦めない!得点調整について

branchpine

中小企業診断士ぶらんちブログ

こんにちは。ぶらんちです。財務会計は2次試験にも通じる重要科目ですが、範囲が広くて色々と学習しているうちに、意外と基本が疎かになりがちです。

そこで今回は財務諸表の基本について紹介します。

財務諸表とは簡単にいうと決算書類のことです。 作成する目的は、ステークホルダー(利害関係者)に財政状況や経営成績を開示することです。「ちゃんと利益を生んでいます!」「赤字でしたが、将来に向けた投資をしたためです!」といった情報を公開することで、投資家や金融機関に安心感を持ってもらい資金調達の円滑化を図るわけですね。

尚、ひと言で財務諸表と言っても、金融商品取引法で定められた「上場企業に作成義務がある書類」と、会社法で定められた「全ての会社に作成義務がある書類」は若干異なります。

| 項目 | 上場企業など | 左記以外の全ての会社 |

|---|---|---|

| 呼び方 | 財務諸表 | 会計書類 |

| 法律 | 金融商品取引法 | 会社法 |

| 貸借対照表 | ○ | ○ |

| 損益計算書 | ○ | ○ |

| キャッシュフロー計算書 | ○ | |

| 株主資本等変動計算書 | ○ | ○ |

| 附属明細書 | ○ | |

| 個別注記表 | ○ |

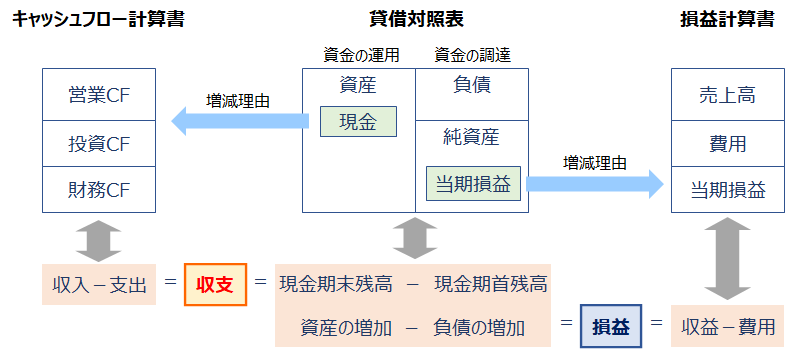

この中で特に重要なのが財務三表とも呼ばれる貸借対照表、損益計算書、キャッシュフロー計算書です。

貸借対照表は事業年度末時点における企業の財政状態を示すものです。

左側(借方)は資産、右側(貸方)は負債と純資産ですよね。貸方は資金をどのように調達したか、借方はその資金をどのように運用したかが分かるようになっており、借方と貸方は総額が必ず同じになります。

損益計算書はその事業年度(1年間)における企業の経営成績を示すものです。損益計算書を見ることで、収益に対してどの程度費用がかかり、そして利益・損失がどの程度だったか、ということが分かります。家計簿に一番近いので財務三表の中では一番理解しやすいかと思います。

キャッシュフロー計算書は その事業年度(1年間)における企業のお金の流れ(キャッシュフロー)を示すものです。この場合のお金とは現金及び現金同等物のことです。

上記は「営業活動によるキャッシュフロー(営業CF)」ですが、他にも「投資活動によるキャッシュフロー(投資CF)」「財務活動によるキャッシュフロー(財務CF)」があります。この3つのお金の動きにより、事業年度1年間でどのようなお金の動きがあったのかを把握することができます。

財務三表の関係性を簡単に図示すると以下の通りです。

貸借対照表の「現金の増減理由」はキャッシュフロー計算書から読み取る事ができますし、損益計算書の税引後当期純利益は貸借対照表の純資産に反映されます。

どれも密接に関わっているため、基本的に計算ミスは気づくことができます。例えば営業CFの作成時にミスがあれば、収支が合わなくなり貸借対照表の「現金」とズレが発生します。

「財務諸表の関係性?そんなこと知っているよ!」って方もたくさんいると思いますが、実はまだ混乱している方も多いのではないでしょうか?そこでちょっと例題。下記がスラスラ解けなかった場合は、少し復習しておくと安心かもしれませんね。

以下のとき、当期の収益の金額はいくらか?

如何でしたでしょうか?

1次試験まで3週間を切っていますが、逆に残り時間で何を勉強すれば良いか迷いますよね。ぶらんちの経験からいうと、過去問などで総仕上げ的学習を中心にしつつ、今回のような基礎的な論点をもう一度確認する時間とするのが良いと思います。

基礎的な論点って勉強を始めた初期にしか登場しないので、勘違いして覚えているってことも結構あります。1次試験が選択問題ということもあり、意外と勘違いを修正できずに今日に至る、なんてこともあり得るんですよね。例えばぶらんちは、SWOT分析を「強み・弱み・脅威・機会」と覚えたまま1次試験に合格してしまい、2次試験で回答欄を逆に書く、というミスに繋がりました…。

尚、先の例題の答えは520百万円です。分からなかった方は貸借対照表の簡単な図を書いてみましょう。借方の増加分と、貸方の増加分の差分が当期の純利益ですよ~。