これで書けるようになる!中小企業診断士2次試験の解答プロセス②回答作成編

branchpine

中小企業診断士ぶらんちブログ

こんにちは。ぶらんちです。今回はCVP分析です。

1次財務会計でも出題されることがありますが、特に2次事例Ⅳにおける頻出分野です。CVP分析を攻略して、強みを1つ増やしましょう!

CVP分析とは、「損益がプラスマイナスゼロ(利益はないけど損もしていない状態)」をベースに、条件を変えた場合の利益の増減幅などを算出する経営分析手法です。

CVP分析を行うためには、まず以下用語を理解する必要があります。

ここからは、以下の例題をベースに解説していきます。

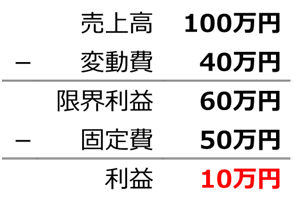

売上高とは、商品を売ったことで得られる収入のことです。上記の場合、商品Aを1つ売るごとに100円が売上として計上されます。今月は10,000個も売れたので、売上高は100万円です。

変動費とは、生産量に応じて変動するコストのことです。作れば作るほどコストは増加していきますが、生産量が0の場合は変動費も0となります。上記の場合、材料費(原価)の60円/個が該当します。10,000個生産しているので、変動費は60万円です。

固定費とは、生産量に関わらず固定的にかかるコストです。その事業を行う限り必ず発生するコストなので、固定費を賄うだけの利益が最低限出せなければ赤字になります。上記の場合は家賃や固定人件費の50万円が該当します。

限界利益とは、1個売った時に得られる利益のことです。

上記の場合、限界利益=売価100円−変動費60円=40円/個となります。売った数は10,000個なので、全部で40万円ですね。

ちなみに経済学や財務会計の世界では限界とついたら「1単位当たり」という意味です。

ここまでの関係性は以下の通りです。

たくさん売り上げていたつもりが、実は赤字であることが分かります。

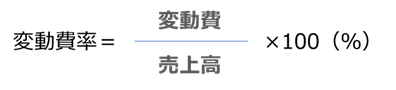

変動費率は、売上に対する変動費の割合です。公式は以下の通りです。

例で言えば売上100万円に対し変動費60万円なので、変動費率は60万÷100万=0.6(60%)です。

限界利益率は、売上に対する限界利益の割合です。公式は以下の通りです。

例で言えば売上100万円に対し限界利益40万円なので、限界利益率は0.4(40%)です。みてわかる通り、変動費率と限界利益率を足すと必ず1(100%)となります。

損益分岐点売上高は、損益がプラスマイナス0となる時の売上高です。公式は以下の通りです。

(1−変動費率)=限界利益率なので、どちらで計算しても結果は同じです。

今回の場合、損益分岐点売上高は50万円÷(1-0.6)=125万円となります。商品Aの売価100円で考えると12,500個となり、あと2,500個売り上げる必要があることが分かります。

損益分岐点比率とは、実際の売上高に対する損益分岐点売上高の割合のことです。公式は以下の通りです。

黒字の時は100%未満となり、小さければ小さいほど赤字になりにくいことを示しています。今回は125万円÷100万円×100=125%なので、早急に対処する必要があります。

(損益分岐点比率は80%以下で健全と言われています。)

安全余裕率は、赤字転落までどの程度余裕があるか表す指標です。公式は以下の通りです。

基本的に黒字の時に計算するもので、高ければ高いほど赤字まで余裕があることを示しています。今回は赤字なので余裕がないことは明白ですが、一応計算すると(100万円-125万円)÷100万円×100=△25%となります。

ちなみに損益分岐点比率と安全余裕率も表裏一体であり、足すと必ず1(100%)となります。

上記の例のように現状赤字である場合、経営者は以下選択を迫られることとなります。

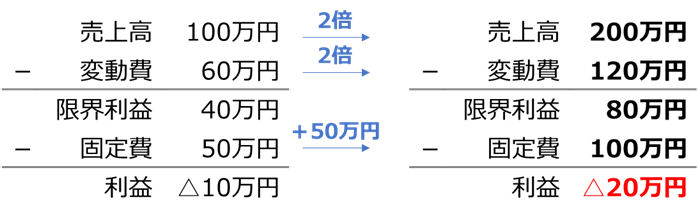

何もせずに生産・販売数を増やすのは大変です。今回は宣伝広告費を50万円追加することで販売数が2倍になるケースを考えてみましょう。

販売数が2倍になるということは、売上と変動費が2倍になります。一方、固定費は宣伝広告費50万円が追加されます。

逆に赤字が膨らんでしまいました(汗)。この場合は宣伝広告を行わないという判断となります。

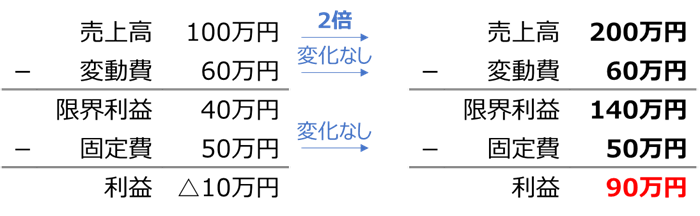

では、売価を一気に2倍の200円にするものとします。この場合の実際の損益と、損益分岐点売上高を計算してみましょう。

<実際の損益>

売値を2倍とすることで売上高は2倍となりますが、個数は変わらないので変動費に変化はありません。また、固定費にも変化はないです。

利益が出るようになりました!でも、売価を2倍にして今まで通りの販売数量を確保できると思えません。なので、損益分岐点売上高も合わせて計算します。

<損益分岐点売上高>

売上高が増加しているので、変動費率(限界利益率)も変化することのに注意です。

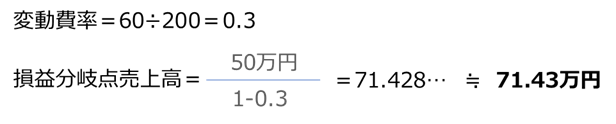

売価200円ですから、71.43万円÷200円=3571.5個、つまり3,572個以上売ることが出来れば、利益を確保できることが分かりました。

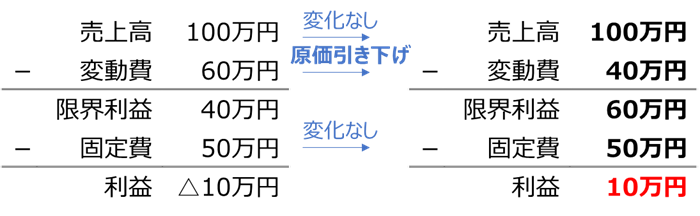

「お客様に迷惑をかけたくない!」そう考えた経営者は、売価を変えずに原価を下げることとしました。様々な経営努力をすれば、1個あたりの原価を40円に引き下げることができるそうです。

<実際の損益>

原価ですから変動費が下がり、売上高や固定費は変わりません。

これでも利益が出るようになりました。この時の安全余裕率を見てみましょう。

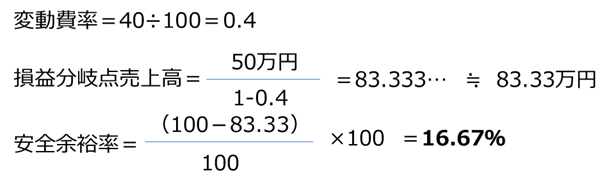

<安全余裕率>

ここでも変動費率が変化することに注意です。

売価を上げたり原価を下げたりすることで利益が出ることが分かったので、「事業を取りやめる」という選択肢は考えなくても大丈夫そうですね。

このように、CVP分析では条件の変化で損益がどう変わるのか計算することができます。

如何でしたでしょうか。

CVP分析はそれほど難しくないので気軽に記事にしてみたものの、想定以上に時間がかかってビックリです。テキストを作るってすごいことなんですね。