令和4年度合格率について

branchpine

中小企業診断士ぶらんちブログ

こんにちは。ぶらんちです。今回はCVP分析の応用編です。

基礎編はこちら↓

今回も商品Aの例をもとに解法を紹介していきます。

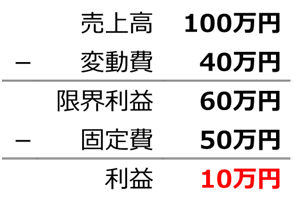

今度は黒字に変えただけでなく、目標利益を設定したいとのことです。その前に、CVP分析の基本式を押さえておきましょう。

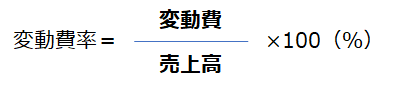

「売上高-変動費-固定費=利益」ですが、基本式では変動費を売上高×変動費率に言い換えた形となっており、応用問題を解くうえでは重要です。

大きく出ましたね(笑)。では目標利益100万円を獲得するにはどの程度売上高が必要でしょうか?

なので、変動費率は40÷100=0.4(40%)です。つまり、目標売上高をSとすると、以下のように計算できます。

S-0.4S-50万円=100万円

→ 目標売上高(S)=250万円

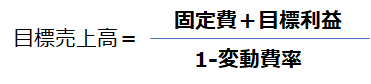

ちなみに公式は以下の通りです。

今度は具体的な目標額ではなく、目標利益率を設定するケースの場合です。

なので、目標利益率が20%の場合、利益=0.2Sと設定することが出来ます。つまり、

S-0.4S-50万円=0.2S

→ 目標売上高(S)=125万円

ちなみに公式は以下の通りです。

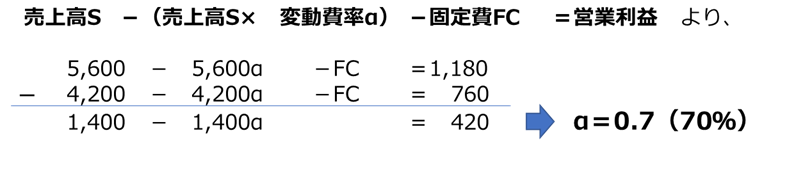

| 項目 | X1年度実績 | X2年度予想 |

|---|---|---|

| 売上高 | 4,200 | 5,600 |

| 営業利益 | 760 | 1,180 |

変動費率も固定費の両方とも分からないので、1つの方程式では求めることが出来ません。このような時は、各年度の方程式を連立させることで求めます(急に教科書口調)。

これでまず変動費率が分かりました。あとは、各方程式に代入することで固定費を求められます。

最後に、本試験問題からの出題です。

令和2年度事例Ⅳ 第2問(設問1)

ステーキ店の当期の売上高は 60 百万円、変動費は 39 百万円、固定費は 28 百万円であった。変動費率は、売上高 70 百万円までは当期の水準と変わらず、70 百万円を超えた分については 60 %になる。また、固定費は売上高にかかわらず一定とする。その場合の損益分岐点売上高を求めよ。⒜欄に計算過程を示し、計算した値を⒝欄に記入すること。

現状、売上高60-39-28=△7(百万円)なので赤字の状態です。

とりあえず現状の変動費率を算出すると、39÷60=0.65(65%)となります。

ただ、売上高70百万円を境に変動費率が変わってしまうので、いったん売上高70百万円の時に利益がどうなるかを確認してみましょう。

70-(70×0.65)-28= △3.5(百万円)

利益が3.5百万円足りないということは、言い換えると固定費3.5百万円を賄うだけの売上高が足りないということですよね。

70百万円超の変動費率は60%なので、固定費の残り3.5百万円を賄うだけの売上高を変動費率0.6で計算すれば、損益分岐点売上高を導出することが出来ます!

売上高70百万円までの変動費率:

39÷60=0.65(65%)

売上高70百万円の場合:

70-(70×0.65)-28=△3.5(百万円)

よって、70+(3.5÷(1-0.6))=78.75(百万円)

如何でしたでしょうか。

CVP分析は基本式をベースとしながらも、設問の条件に合わせて形を変えて計算する必要があります。

逆に言うと基本式を使いこなせるようになれば、多少ややこしい問題が出ても対処できるようになります。

本試験ではここで紹介したものよりもっと条件が複雑で計算が面倒な問題もたくさんあります。基礎固めが終わったら、過去問分析で応用力を磨いてくださいね!