合格発表日に向けた準備について

branchpine

中小企業診断士ぶらんちブログ

こんにちは。ぶらんちです。前回は「所感」ということで、事例Ⅳ対策の重要性について紹介しました。今回は、ぶらんちが実際に解いた回答案について紹介します。

前回の記事では「配点を見て解く順番を決めよう」ということをお話しました。コスパが高い設問(配点が高く、解くのにも時間がかからない)から取り組む、ということでしたね。

なので、今回はぶらんちが実際に解いた順番で回答案を紹介いたします。

令和3年度事例Ⅳ 第1問(配点 30 点)

(設問 1 )

D 社と同業他社の財務諸表を用いて経営分析を行い、同業他社と比較して D 社が優れていると考えられる財務指標と D 社の課題を示すと考えられる財務指標を2 つずつ取り上げ、それぞれについて、名称を⒜欄に、その値を⒝欄に記入せよ。

なお、優れていると考えられる指標を①、②の欄に、課題を示すと考えられる指標を③、④の欄に記入し、⒝欄の値については、小数点第 3 位を四捨五入し、単位をカッコ内に明記すること。

(設問 2 )

D 社の財務的特徴と課題について、同業他社と比較しながら財務指標から読み取れる点を 80 字以内で述べよ。

最初は経営分析です。与件文から強みや弱みを拾い、「収益性・効率性・安全性」の視点で分析するのがポイントでしたね。

ところが今回は指摘する財務指標が4つなので、どれか2つ指摘する必要があります。

まず収益性ですが、与件文には「収益性も圧迫されてきている」とあるので優れた指標としては使いづらいです。実際、損益計算書を見ても売上高総利益率は良いのですが売上高営業利益率以降はボロボロです。ここは素直に営業利益率を課題と見て良いと思います。

効率性についてはどうでしょうか?まず、不採算事業となっている移動販売事業で「販売用のトラックがD社保有」との記述があります。なので「有形固定資産回転率は悪い!」と思いきや、貸借対照表では同業他社より良いんですよね。ただ、だからと言って回答には書きづらいです。ということで他の指標も見てみると、棚卸資産回転率も良いので、そちらを選択しました。

最後に安全性です。安全性は短期安全性と長期安全性に分かれます。流動比率・当座比率ともに良好で短期安全性は高いと言えます。一方、利益剰余金(=内部留保)が少なく長期安全性は低いです。

ということで、回答は「収益性・効率性・短期安全性・長期安全性」でまとめました。

(設問1)

優良:

① 棚卸資産回転率 25.79回

② 当座比率 65.45%

課題:

① 売上高営業利益率 0.32%

② 自己資本比率 19.85%

(設問2)

特徴は地元産のこだわりの商品で固定客がおり、効率性や短期安全性が高いことである。課題は販管費の削減を図り内部留保を増やし、収益性・長期安全性を高めることである。(80字)

次はず~っと飛ばして最終問題です。与件文から読み取れる内容を整理すれば、それほど難しくなかったと思います。

令和3年度事例Ⅳ 第4問(配点 20 点)

D 社は現在不採算事業となっている移動販売事業への対処として、当該事業を廃止しネット通販事業に一本化することを検討している。

(設問 1 )

移動販売事業をネット通販事業に一本化することによる短期的なメリットについて、財務指標をあげながら 40 字以内で述べよ。

まず設問1ですが、移動販売事業のデメリットとして以下が挙げられます。

ネット通販事業であれば、品目を絞ることもトラックを自社保有することも、ましてや従業員の手を煩わせることもありません。事業効率が上がることで収益性の改善が期待できます。ここは第1問で指摘した売上高営業利益率の改善とするのが良いと思います。

(設問1)

トラックの売却や従業員の業務削減により販管費が下がり、売上高営業利益率が向上する。(40字)

(設問 2 )

D 社の経営者は移動販売事業を継続することが必ずしも企業価値を低下させるとは考えていない。その理由を推測して 40 字以内で述べよ。

今度は移動販売事業のメリットを考えてみましょう。

自身で買い物に出かけることが出来ない高齢者に対して、食品や日用品を届けることは地域貢献にもなりますし、顧客との接点も増えて愛顧を高めることが出来ます。地元密着型のD社にとっては、強みの強化に繋がります。

(設問2)

高齢者の買い物支援が地元への地域貢献となり、強みの強化につながるためである。(38字)

ちなみに、ここまで満点であれば50点を確保できます。まあ50点は無理としても、30点くらいは稼ぎたいところですね。

ここからはいよいよ計算問題です。まずは第2問と比べると取り組みやすいCVP分析から着手します。

令和3年度事例Ⅳ 第3問(配点 20 点)

D 社は現在、新規事業として検討している魚種 X の養殖事業について短期の利益計画を策定している。

当該事業では、自治体からの補助金が活用されるため、事業を実施することによるD 社の費用は、水槽等の設備や水道光熱費、人件費のほか、稚魚の購入および餌代、薬剤などに限定される。D 社は当面スタートアップ期間として最大年間養殖量が 50,000 kg である水槽を設置することを計画しており、当該水槽で魚種 X を50,000 kg 生産した場合の総経費は 3,000 万円である。また、この総経費に占める変動費の割合は 60 %、固定費の割合は 40 %と見積もられている。D 社がわが国における魚種 X の販売実績を調査したところ、 1 kg 当たり平均 1,200 円で販売されていることが分かった。

(設問 1 )

D 社は、当該事業をスタートするに当たり、年間 1,500 万円の利益を達成したいと考えている。この目標利益を達成するための年間販売数量を求めよ(単位:kg)。なお、魚種 X の 1 kg 当たり販売単価は 1,200 円とし、小数点以下を切り上げて解答すること。

50,000kg生産したときの費用や利益を整理してみましょう。

<固定費>

総経費3,000万円×固定費の割合40%=1,200万円

<変動費>

3,000万円-固定費1,200万円=1,800万円

<1kg当たりの変動費>

1,800万円÷50,000kg=360円

<1kg当たりの限界利益>

1,200円-360円=840円

販売数量をXkgと、以下数式が成り立ちます。

840X-1,200万円=1,500万円

X = 32,142.85…(kg)

「小数点以下は切り上げ」なので、答えは32,143kgとなります。

注意すべきポイントは、生産量50,000kgの時の「総経費に対する変動費の割合60%」を変動費率と読み誤ってしまうことです。変動費率は「売上に対する変動費の割合」ですから、そのまま使えませんよ!

尚、ぶらんちはブログに書き起こしするときに変動費率60%で検算してしまい、もともとの計算結果と合わず慌ててしまいました(汗)。本試験でも読み誤った方がいると思います…。

32,143kg

(設問2)

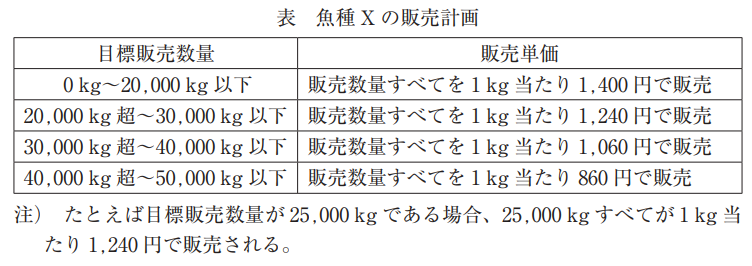

D 社は最適な養殖量を検討するため、D 社の顧客層に対して魚種 X の購買行動に関するマーケティングリサーチを行った。その結果、魚種 X の味については好評を得たものの魚種 X がわが国においてあまりなじみのないことから、それが必ずしも購買行動につながらないことが分かった。そこで D 社は魚種 X の販売に当たり、D 社の商圏においては販売数量に応じた適切な価格設定が重要であると判断し、下表のように目標販売数量に応じた魚種 X の 1 kg 当たり販売単価を設定することにした。

ここからは部分点狙いゾーンです。ただ本問については実直に計算するだけなので、単純に時間との勝負ですね。

38,572kg

50,000kg生産時の総経費より、

固定費=3,000×0.4=1,200(万円)

変動費=3,000-1,200=1,800(万円)

1kg当たり変動費=1,800万円÷50,000=360(円)

年間販売数量をXとすると、

①0~20,000kg以下の場合

(1,400-360)X-1200万円=1,500万円

⇒ X=25961.5…(kg)

②20,000kg超~30,000kg以下の場合

(1,240-360)X-1200万円=1,500万円

⇒ X=30,681.8…(kg)

③30,000kg超~40,000kg以下の場合

(1,060-360)X-1200万円=1,500万円

⇒ X=38571.4…(kg)

④40,000kg超~50,000kg以下の場合

(860-360)X-1200万円=1,500万円

⇒ X=54,000(kg)

範囲に収まるのは③の場合のみであることから、年間販売数量は38,572kg

もし計算を諦めた場合でも、以下だけ書いておけば部分点は狙えたと思います。

50,000kg生産時の総経費より、

固定費=3,000×0.4=1,200(万円)

変動費=3,000-1,200=1,800(万円)

1kg当たり変動費=1,800万円÷50,000=360(円)

年間販売数量をXとすると、

(販売単価-360円)X-1,200万円=1,500万円

いよいよ最後です。ぶらんちの場合ここまでで60分くらい経過していました。残り20分でどこまで出来るかといった感じでしたので、最初から解き切るつもりはありませんでした(笑)。

令和3年度事例Ⅳ 第2問(配点 30 点)

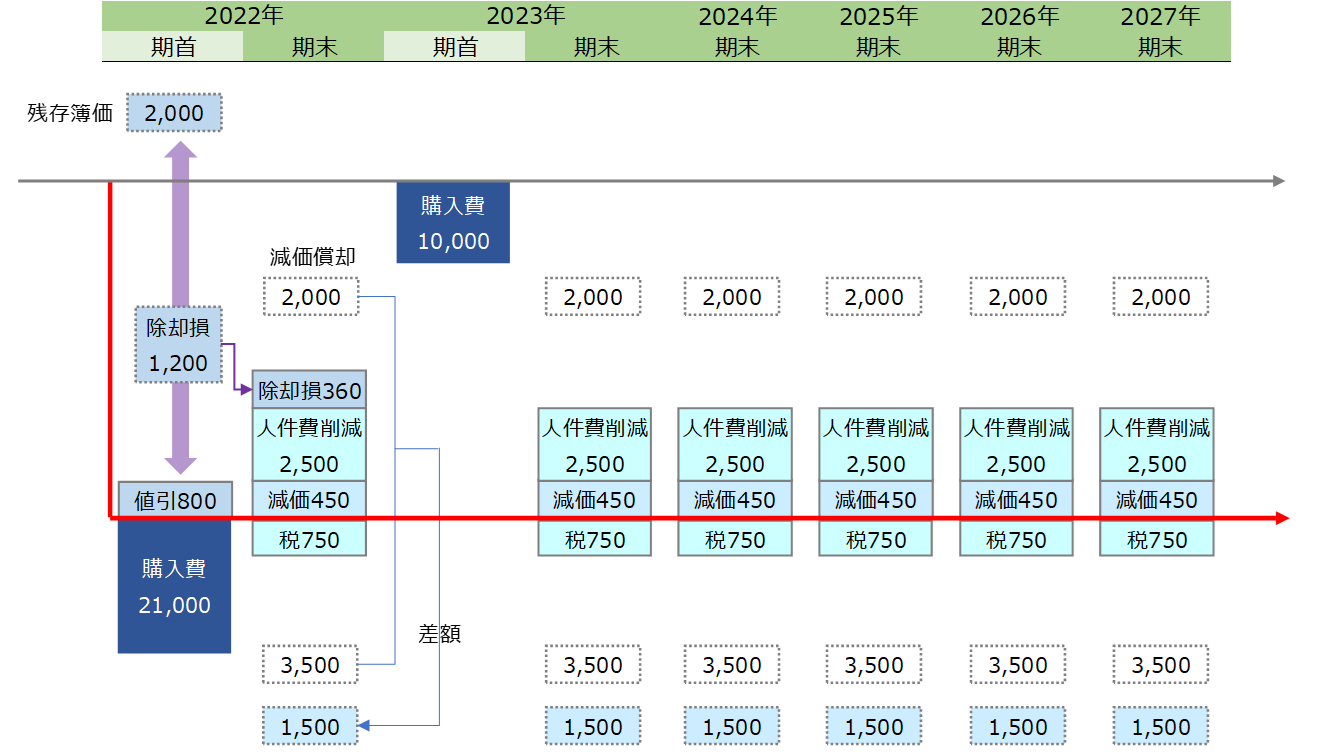

D 社はこれまで、各店舗のレジを法定耐用年数に従って 5 年ごとに更新してきたが、現在保有しているセミセルフレジ 100 台を 2022 年度期首にフルセルフレジへと取り替えることを検討している。また D 社は、この検討において取替投資を行わないという結論に至った場合には、現在使用しているセミセルフレジと取得原価および耐用期間が等しいセミセルフレジへ 2023 年度期首に更新する予定である。

現在使用中のセミセルフレジは、2018 年度期首に 1 台につき 100 万円で購入し有人レジから更新したもので、定額法で減価償却(耐用年数 5 年、残存価額 0 円)されており、2022 年度期首に取り替える場合には耐用年数を 1 年残すことになる。一方、更新を検討しているフルセルフレジは付随費用込みで 1 台当たり 210 万円の価格であるが、耐用期間が 6 年と既存レジの耐用年数より 1 年長く使用できる。D 社はフルセルフレジに更新した場合、減価償却においては法定耐用年数にかかわらず耐用期間に合わせて耐用年数 6 年、残存価額 0 円の定額法で処理する予定である。また、レジ更新に際して現在保有しているセミセルフレジは 1 台当たり 8 万円で下取りされ、フルセルフレジの代価から差し引かれることになっている。

D 社ではフルセルフレジへと更新することにより、D 社全体で人件費が毎年 2,500万円削減されると見込んでいる。なお、D 社の全社的利益(課税所得)は今後も黒字であることが予測されており、利益に対する税率は 30 %である。

(設問 1 )

D 社が 2023 年度期首でのセミセルフレジの更新ではなく、2022 年度期首にフルセルフレジへと取替投資を行った場合の、初期投資額を除いた 2022 年度中のキャッシュフローを計算し、⒜欄に答えよ(単位:円)。なお、⒝欄には計算過程を示すこと。ただし、レジの取替は 2022 年度期首に全店舗一斉更新を予定している。また、初期投資額は期首に支出し、それ以外のキャッシュフローは年度末に一括して生じるものとする。

長くてイヤになりますね(笑)。設問1はまだ整理しやすいので、得点可能性は高いです。ただ、単位がなぜか「円」なので注意です。

25,600,000円

ぶらんち回答案(b)

よって、1750万円+450万円+360万円=2,560万円

(設問 2 )

当該取替投資案の採否を現在価値法に従って判定せよ。計算過程も示して、計算結果とともに判定結果を答えよ。なお、割引率は 6 %であり、以下の現価係数を使用して計算すること。

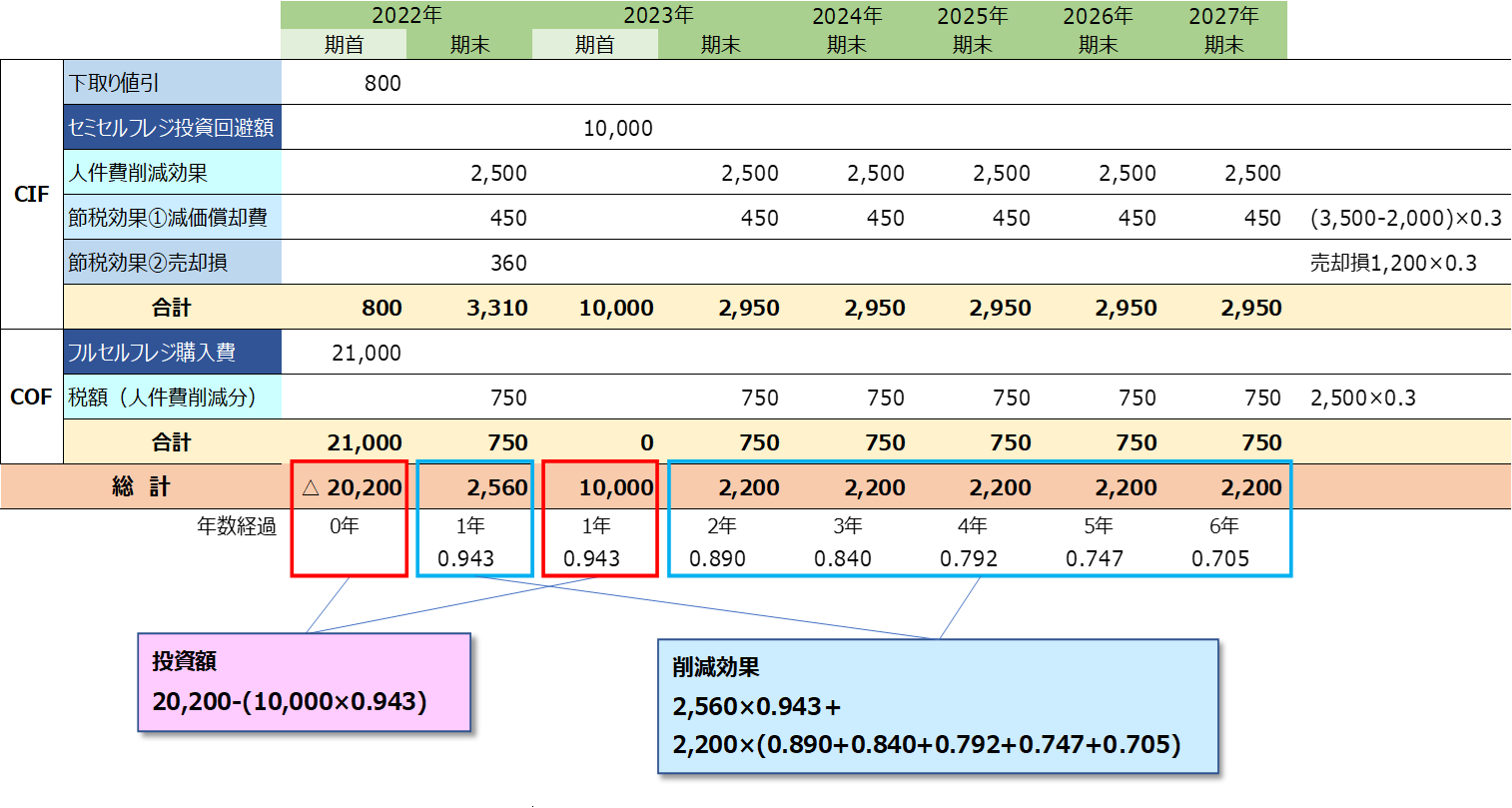

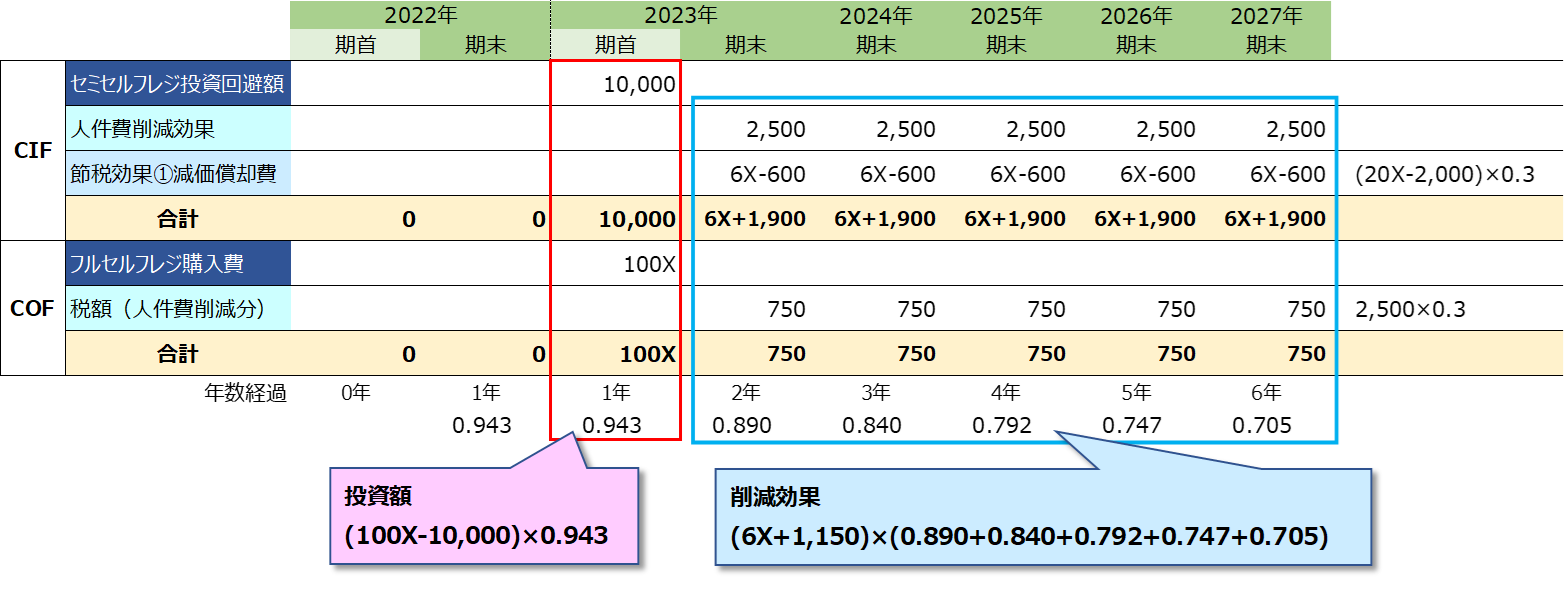

もう解かなくてよいレベルに到達しました。が、もし時間があるなら図だけでも整理して部分点を狙いに行きたいです。本問のポイントは購入費で、①フルセルフレジに変えなくても1年後にセミセルフレジへの更改投資が発生すること、②800万円の下取り値引があること、です。

ちょっと(いやだいぶ)分かりづらいですが、上記は各年度のキャッシュフローを図にまとめたものです。購入費は21,000万円で計算するとおかしなことになるのが分かると思います。

<投資額>

(210-8)万円×100台=20,200万円

但し1年後のセミセルフレジ更改投資を回避できることから、

20,200-(100×100×0.943)=10,770万円

<削減効果>

1年目の削減効果: 2,560万円

2年目~6年目の削減効果

(人件費削減+減価償却費)=1,750+450=2,200(万円)

よって、

(2,560×0.943)+2,200×(0.890+0.840+0.792+0.747+0.705) =11,156.88(万円)

<投資判断>

11,156.88ー10,770=386.88(万円)

現在価値がプラスであることから、取替投資案を採用する。

ただ、実際は計算はせずに設問3に行ってしまいました。何より時間が10分くらいしか無かったのと、設問3を空欄にしたくなかったためです。

投資判断については計算しなくても採用するの一択です。設問3が「フルセルフレジ導入は確定だけど、導入を1年後にした方がおトクかもしれない」という文脈なので絶対です。計算結果がマイナスになってしまったら、私なら計算間違いの方を疑います(計算してないけど)。

「全く分からん!」と空欄にしてしまった方がいたかと思いますが、「取替投資案を採用する」とだけ書いておけば部分点がもらえたかもしれないです…。

(設問 3 )

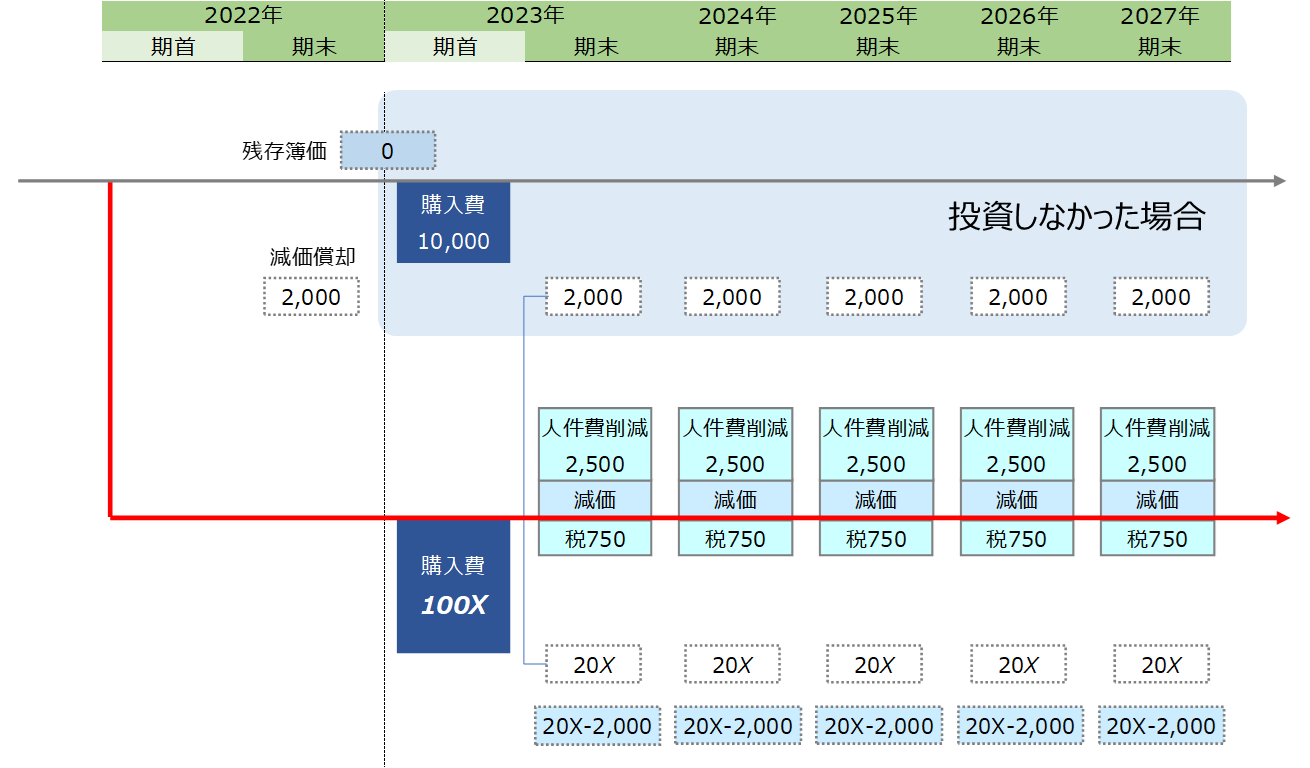

当該取替投資案を検討する中で、D 社の主要顧客が高齢化していることやレジが有人であることのメリットなどが話題となり、フルセルフレジの普及を待って更新を行うべきとの意見があがった。今回購入予定のフルセルフレジを 1 年延期した場合の影響について調べたところ、使用期間が 1 年短くなってしまうものの基本的な性能に大きな陳腐化はなく、人件費の削減も同等の 2,500 万円が見込まれることが分かった。また、フルセルフレジの導入を遅らせることについて業者と交渉を行った結果、更新を 1 年遅らせた場合には現在保有するセミセルフレジの下取り価格が 0 円となるものの、フルセルフレジを値引きしてくれることになった。

取替投資を 1 年延期し 2023 年度期首に更新する場合、フルセルフレジが 1 台当たりいくら(付随費用込み)で購入できれば 1 年延期しない場合より有利になるか計算し、⒜欄に答えよ(単位:円)。なお、⒝欄には計算過程を示すこと。ただし、更新されるフルセルフレジは耐用年数 5 年、残存価額 0 円、定額法で減価償却する予定である。また、最終的な解答では小数点以下を切り捨てすること。

こちらも図解すると以下の通りです。

フルセルフレジ1台当たりの金額をX万円として整理すると、あとは方程式を解くだけになります。但し、設問2が正答していることが前提なので正解することは難しいと思います。

フルセルフレジの1台当たりの価格をX万円とする(以下全て万円)。

投資額:100X-10,000

年間の削減効果:2500×(1-0.3)

年間の減価償却:(20X-2,000)×0.3

よって、

{2500×(1-0.3)+ (20X-2,000)×0.3 }×(0.890+0.840+0.792+0.747+0.705)-(100X-10,000)×0.943>延期しない場合のNPV

上記のように、解法が分かっていることをアピールして部分点をもらいに行くのが関の山かと思います。尚、設問2の結果を踏まえると以下の通りとなります。

1,932,159円

ぶらんち回答案(b)

フルセルフレジの1台当たりの価格をX万円とする(以下全て万円)。

投資額:100X-10,000

年間の削減効果:2500×(1-0.3)

年間の減価償却:(20X-2,000)×0.3

よって、

{2500×(1-0.3)+ (20X-2,000)×0.3 }×(0.890+0.840+0.792+0.747+0.705)-(100X-10,000)×0.943>386.88

X=1,932,159.07… ≒ 1,932,159円

ここでは「最終的な解答では小数点は切り捨て」となっていますので注意です。

如何でしたでしょうか?

本回答でどのくらい点数が取れるのかは、以下の記事をご参照ください。

解説を書くのに時間がかかり、2週間以上かかってやっと全て公開することができました。受験生の皆様の参考になれば幸いです。