2次試験の正解が公表されない理由

branchpine

中小企業診断士ぶらんちブログ

こんにちは。ぶらんちです。いよいよ最後、事例Ⅳです。

過去事例はこちら↓

令和3年度の事例Ⅳは、食品スーパーマーケット事業を中核として展開する企業です。問題文は以下より入手できます。

また、令和3年度のふぞろいはコチラです↓

詳細は以下にて解説しています。

令和3年度事例Ⅳ 第1問(配点 30 点)

(設問 1 )

D 社と同業他社の財務諸表を用いて経営分析を行い、同業他社と比較して D 社が優れていると考えられる財務指標と D 社の課題を示すと考えられる財務指標を2 つずつ取り上げ、それぞれについて、名称を⒜欄に、その値を⒝欄に記入せよ。

なお、優れていると考えられる指標を①、②の欄に、課題を示すと考えられる指標を③、④の欄に記入し、⒝欄の値については、小数点第 3 位を四捨五入し、単位をカッコ内に明記すること。

(設問 2 )

D 社の財務的特徴と課題について、同業他社と比較しながら財務指標から読み取れる点を 80 字以内で述べよ。

(設問1)

優良:

① 棚卸資産回転率2 25.79回2

② 当座比率1 65.45%1

課題:

① 売上高営業利益率2 0.32%2

② 自己資本比率2 19.85%2

(設問2)

特徴は地元産のこだわりの3商品で固定客3がおり、効率性1や短期安全性が高いことである。課題は販管費の削減3を図り内部留保を増やし、収益性1・長期安全性を高める1ことである。

⇒ 26点/30点(ふぞろい採点基準)

短期安全性と長期安全性の観点は全く触れられていませんでした(汗)。ただほぼ満点に近い出来でしたので良しとします。ちなみにあと14点取れば足切りは回避できるわけですから、やはり第1問の経営分析は重要です。

令和3年度事例Ⅳ 第2問(配点 30 点)

D 社はこれまで、各店舗のレジを法定耐用年数に従って 5 年ごとに更新してきたが、現在保有しているセミセルフレジ 100 台を 2022 年度期首にフルセルフレジへと取り替えることを検討している。また D 社は、この検討において取替投資を行わないという結論に至った場合には、現在使用しているセミセルフレジと取得原価および耐用期間が等しいセミセルフレジへ 2023 年度期首に更新する予定である。

現在使用中のセミセルフレジは、2018 年度期首に 1 台につき 100 万円で購入し有人レジから更新したもので、定額法で減価償却(耐用年数 5 年、残存価額 0 円)されており、2022 年度期首に取り替える場合には耐用年数を 1 年残すことになる。一方、更新を検討しているフルセルフレジは付随費用込みで 1 台当たり 210 万円の価格であるが、耐用期間が 6 年と既存レジの耐用年数より 1 年長く使用できる。D 社はフルセルフレジに更新した場合、減価償却においては法定耐用年数にかかわらず耐用期間に合わせて耐用年数 6 年、残存価額 0 円の定額法で処理する予定である。また、レジ更新に際して現在保有しているセミセルフレジは 1 台当たり 8 万円で下取りされ、フルセルフレジの代価から差し引かれることになっている。

D 社ではフルセルフレジへと更新することにより、D 社全体で人件費が毎年 2,500万円削減されると見込んでいる。なお、D 社の全社的利益(課税所得)は今後も黒字であることが予測されており、利益に対する税率は 30 %である。

(設問 1 )

D 社が 2023 年度期首でのセミセルフレジの更新ではなく、2022 年度期首にフルセルフレジへと取替投資を行った場合の、初期投資額を除いた 2022 年度中のキャッシュフローを計算し、⒜欄に答えよ(単位:円)。なお、⒝欄には計算過程を示すこと。ただし、レジの取替は 2022 年度期首に全店舗一斉更新を予定している。また、初期投資額は期首に支出し、それ以外のキャッシュフローは年度末に一括して生じるものとする。

(a) 25,600,000円4

(b)

よって、1750万円+450万円+360万円=2,560万円

⇒ 10点/10点(ふぞろい採点基準)

実際は、最後に第2問を解きました。どう考えてもコスパが悪い問題ですからね。とはいえ30点をただ放棄するのはもったいないので、設問1だけは真面目にやりました。

(設問 2 )

当該取替投資案の採否を現在価値法に従って判定せよ。計算過程も示して、計算結果とともに判定結果を答えよ。なお、割引率は 6 %であり、以下の現価係数を使用して計算すること。

<投資額>

(210-8)万円×100台=20,200万円

但し1年後のセミセルフレジ更改投資を回避できることから、

20,200-(100×100×0.943)=10,770万円

<削減効果>

1年目の削減効果: 2,560万円

2年目~6年目の削減効果

(人件費削減+減価償却費)=1,750+450=2,200(万円)

よって、

(2,560×0.943)3+2,200×(0.890+0.840+0.792+0.747+0.705)3

<投資判断>

取替投資案を採用する2。

⇒ 8点/10点(ふぞろい採点基準)

時間があまりなくて途中で計算を諦めましたが、「やりたいこと」「計算したいと思っていること」を書いただけでも8点取れました。採点者に対して「分かってますアピール」するのって大事です!

(設問 3 )

当該取替投資案を検討する中で、D 社の主要顧客が高齢化していることやレジが有人であることのメリットなどが話題となり、フルセルフレジの普及を待って更新を行うべきとの意見があがった。今回購入予定のフルセルフレジを 1 年延期した場合の影響について調べたところ、使用期間が 1 年短くなってしまうものの基本的な性能に大きな陳腐化はなく、人件費の削減も同等の 2,500 万円が見込まれることが分かった。また、フルセルフレジの導入を遅らせることについて業者と交渉を行った結果、更新を 1 年遅らせた場合には現在保有するセミセルフレジの下取り価格が 0 円となるものの、フルセルフレジを値引きしてくれることになった。

取替投資を 1 年延期し 2023 年度期首に更新する場合、フルセルフレジが 1 台当たりいくら(付随費用込み)で購入できれば 1 年延期しない場合より有利になるか計算し、⒜欄に答えよ(単位:円)。なお、⒝欄には計算過程を示すこと。ただし、更新されるフルセルフレジは耐用年数 5 年、残存価額 0 円、定額法で減価償却する予定である。また、最終的な解答では小数点以下を切り捨てすること。

(a)

空欄

(b)

フルセルフレジの1台当たりの価格をX万円とする(以下全て万円)。

投資額:100X-10,000

年間の削減効果:2500×(1-0.3)

年間の減価償却:(20X-2,000)×0.3

よって、

{2500×(1-0.3)5+ (20X-2,000)×0.3 5}×(0.890+0.840+0.792+0.747+0.705)-(100X-10,000)×0.9435延期しない場合のNPV

⇒ 10点/10点(ふぞろい採点基準)

なんと正解に辿り着いていないのに10点満点でした。というのも、ふぞろいに集まった再現答案の中で正答者が一人もいなかったとのこと。ということは本問も「やり方は分かってますよ」アピールで十分だった、ということですね!

令和3年度事例Ⅳ 第3問(配点 20 点)

D 社は現在、新規事業として検討している魚種 X の養殖事業について短期の利益計画を策定している。

当該事業では、自治体からの補助金が活用されるため、事業を実施することによるD 社の費用は、水槽等の設備や水道光熱費、人件費のほか、稚魚の購入および餌代、薬剤などに限定される。D 社は当面スタートアップ期間として最大年間養殖量が 50,000 kg である水槽を設置することを計画しており、当該水槽で魚種 X を50,000 kg 生産した場合の総経費は 3,000 万円である。また、この総経費に占める変動費の割合は 60 %、固定費の割合は 40 %と見積もられている。D 社がわが国における魚種 X の販売実績を調査したところ、 1 kg 当たり平均 1,200 円で販売されていることが分かった。

(設問 1 )

D 社は、当該事業をスタートするに当たり、年間 1,500 万円の利益を達成したいと考えている。この目標利益を達成するための年間販売数量を求めよ(単位:kg)。なお、魚種 X の 1 kg 当たり販売単価は 1,200 円とし、小数点以下を切り上げて解答すること。

32,143kg10

⇒ 10点/10点(ふぞろい採点基準)

本問は計算過程を書く欄が無いので、間違えていれば0点というシビアな問題でした。こういう問題こそ、「小数点は切り上げ?四捨五入?」など、細かい所まで丁寧に確認したいです。

(設問2)

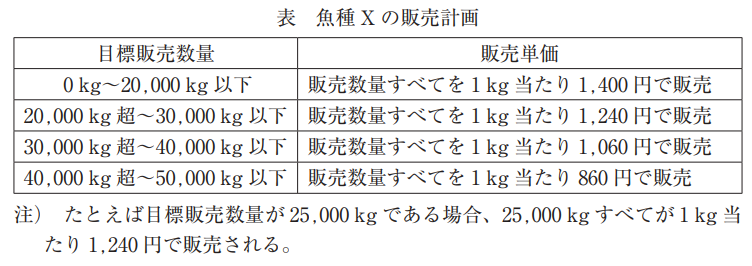

D 社は最適な養殖量を検討するため、D 社の顧客層に対して魚種 X の購買行動に関するマーケティングリサーチを行った。その結果、魚種 X の味については好評を得たものの魚種 X がわが国においてあまりなじみのないことから、それが必ずしも購買行動につながらないことが分かった。そこで D 社は魚種 X の販売に当たり、D 社の商圏においては販売数量に応じた適切な価格設定が重要であると判断し、下表のように目標販売数量に応じた魚種 X の 1 kg 当たり販売単価を設定することにした。

(a) 38,572kg6

(b)

50,000kg生産時の総経費より、

固定費=3,000×0.4=1,200(万円)1

変動費=3,000-1,200=1,800(万円)

1kg当たり変動費=1,800万円÷50,000=360(円)1

年間販売数量をXとすると、

①0~20,000kg以下の場合

(1,400-360)X-1200万円=1,500万円1

⇒ X=25961.5…(kg)

②20,000kg超~30,000kg以下の場合

(1,240-360)X-1200万円=1,500万円

⇒ X=30,681.8…(kg)

③30,000kg超~40,000kg以下の場合

(1,0601-360)X-1200万円=1,500万円

⇒ X=38571.4…(kg)

④40,000kg超~50,000kg以下の場合

(860-360)X-1200万円=1,500万円

⇒ X=54,000(kg)

範囲に収まるのは③の場合のみであることから、年間販売数量は38,572kg4

⇒ 10点/10点(ふぞろい採点基準)

このレベルの問題を解くかどうかは、財務会計の練習量によると思います。「解き方が思いつかない/試行錯誤しながら見つける」という受験生は、経営分析の検算や論述問題の見直しに時間を使った方が良いです。

逆に「解き方はすぐ分かったけど、計算面倒くさいな」という受験生の場合は是非挑戦してほしいです。コスパは悪いですが、このレベルの問題でライバルとの差がつきます(…と思います)。

ちなみにぶらんち回答案では、「時間足りないバージョン」も紹介していました。その場合の採点も見てみましょう。

(a)

空欄

(b)

50,000kg生産時の総経費より、

固定費=3,000×0.4=1,200(万円)1

変動費=3,000-1,200=1,800(万円)

1kg当たり変動費=1,800万円÷50,000=360(円)1

年間販売数量をXとすると、

(販売単価-360円)X-1,200万円=1,500万円1

⇒ 3点/10点(ふぞろい採点基準)

本問の場合は3点取れました。難しい計算はしていないので、白紙で出すくらいなら分かるところまで書くのが良いかと思います。

令和3年度事例Ⅳ 第4問(配点 20 点)

D 社は現在不採算事業となっている移動販売事業への対処として、当該事業を廃止しネット通販事業に一本化することを検討している。

(設問 1 )

移動販売事業をネット通販事業に一本化することによる短期的なメリットについて、財務指標をあげながら 40 字以内で述べよ。

(設問 2 )

D 社の経営者は移動販売事業を継続することが必ずしも企業価値を低下させるとは考えていない。その理由を推測して 40 字以内で述べよ。

(設問1)

トラックの売却や従業員の業務削減により販管費が下がり、売上高営業利益率が向上4する。

(設問2)

高齢者の買い物支援が地元への地域貢献3となり、強みの強化につながるためである。

⇒ 7点/20点(ふぞろい採点基準)

事例Ⅳの論述問題は字数が少なくて独特の難しさがあります。私は正直苦手であり、点数に如実に出てしまいました…。全然ポイントを押さえられた文章になってません。

合格者の答案を見てみると、キレイに要素がまとまっていて、しかも文章として破綻しておらず、純粋に素晴らしいなと思います。

如何でしたでしょうか。

ふぞろい採点結果は、81点でした!

令和3年度と令和2年度の傾向を踏まえると、以下のことが言えると思います。

難しくて時間がかかる問題はたいていコスパが悪いです。であれば論述問題の推敲を行って精度を上げた方が全体の点数が伸びる可能性が高いです。覚えておいて損はないと思います!

尚、本事例の解く順番や気をつけるポイントについては、以下の記事に詳しくまとめています。合わせてご参照頂けると幸いです。