【企業経営理論】ドメインとは

branchpine

中小企業診断士ぶらんちブログ

こんにちは。ぶらんちです。今回は、久しぶりの財務会計シリーズ第5回です。これまで「貸借対照表と安全性指標」「損益計算書と収益性指標」について解説しましたが、損益計算書(B/S)と貸借対照表(P/L)を組み合わせることで、経営の「効率性」を分析することができます。

財務分析は「収益性」「効率性」「安全性」の3つの視点で分析することが多いです。そこで今回は「効率性指標」について解説していきます。

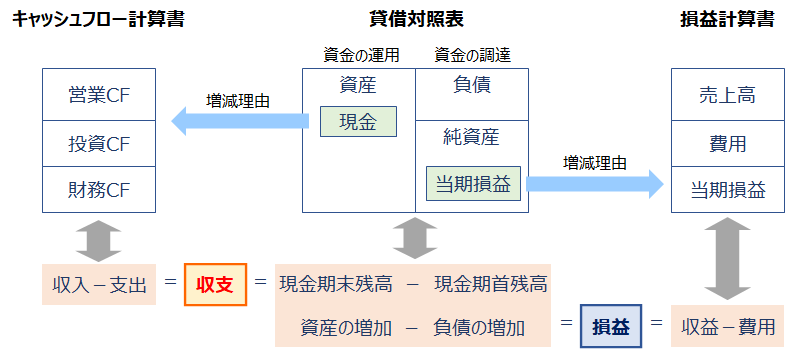

財務諸表の関係性は以下の通りです。

貸借対照表の「現金の増減理由」はキャッシュフロー計算書から読み取る事ができますし、損益計算書の税引後当期純利益は貸借対照表の純資産に反映されます。

効率性は、貸借対照表の「資産」と損益計算書の「売上高」を使って分析します。

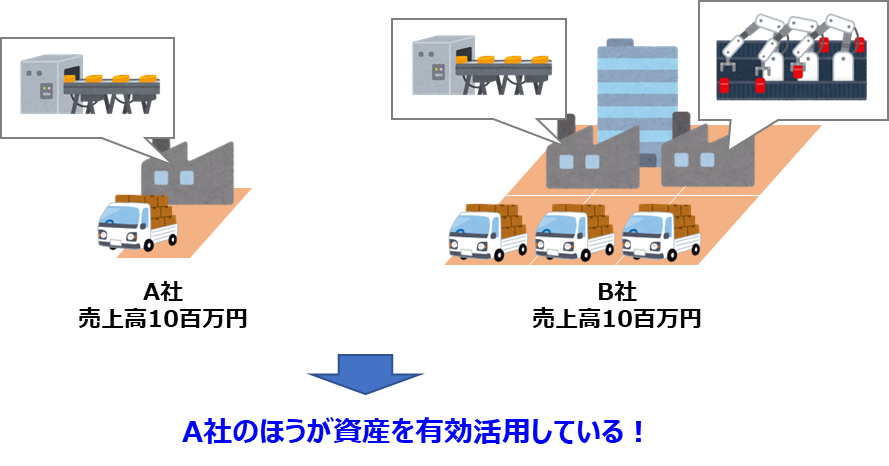

製造業を営むA社とB社はライバル企業です。A社は標準的な設備で事業を行っています。B社はA社に比べて6倍の敷地面積(土地)に工場を2つ建てており(1つには最新設備を導入)、自社ビルもあってトラックも複数台保有しています。

ですが、売上高はどちらも10百万円です。この場合、少ない資本(資産)で同じ売上高を達成しているA社の方が「効率が良い」と考えることが出来ます。

つまり、効率性とは資本(資産)の使用効率を分析することです。

回転率とはまさに資本(資産)の使用効率性を測る指標です。小さい資本(資産)で大きな売上高となれば、回転率が高くなり、使用効率が良いと判断されます。

ここでは代表的な3つをご紹介します。

有形固定資産回転率は機械設備などの効率性を示します。上記A社は、少ない有形固定資産で高い売上を獲得していると言え、有形固定資産回転率は高いです。

棚卸資産回転率は棚卸資産の効率性を示します。「棚卸資産回転率が高い」とは、仕入と販売のサイクルが効率的に回っており、棚卸資産(在庫)が少ない状態を指します。逆に棚卸資産回転率が低い場合、生産量が多い、もしくは販売が上手くいっておらず、「在庫が多い」ということです。

売上債権回転率は、売掛金や受取手形の回収効率を示します。売上債権回転率が高ければ高いほど、回収状況が良好ということです。

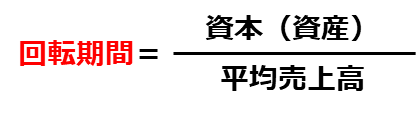

資本を月間や1日当たりの平均売上高で割ることにより、各資本(資産)の回収期間を把握することができます。これを回転期間と言います。

こちらも代表的な指標2つをご紹介します。

棚卸資産回転期間は、棚卸資産(在庫)が販売されるまでにどの程度の期間を要するかを示す指標です。短ければ短いほど仕入・販売サイクルが上手く回っていると言えます。

売上債権回転期間も同様に、売上債権の回収サイクルを示す指標です。短ければ短いほど早く現金化できていると言えます。

尚、回転率と回転期間は逆数の関係にあり、回転率が高ければ回転期間は短くなります(=どちらも「良好」となる)。

如何でしたでしょうか?

効率性分析で気をつけたいのが、指標の単位が%(パーセント)ではないことです。その為、収益性指標や安全性指標とは異なり、計算の最後に「×100」を行わないので注意です。

逆に1次試験の選択肢で、回転率の単位が「%」になっていたらすぐに×と分かります。こういった細かい所を丁寧に押さえておくと点数の安定化に繋がりますよ!