プロダクト・ポートフォリオ・マネジメント(PPM)とは

branchpine

中小企業診断士ぶらんちブログ

こんにちは。ぶらんちです。貸借対照表については、受験生時代は「計算ミスをしないこと」に気を取られて、一つ一つの意味を深く考えられなかったです。が、実務従事や実務補習を経験すると、実にたくさんの情報が詰め込まれていることに気づかされます。今回は、貸借対照表の魅力(?)に迫りたいと思います。

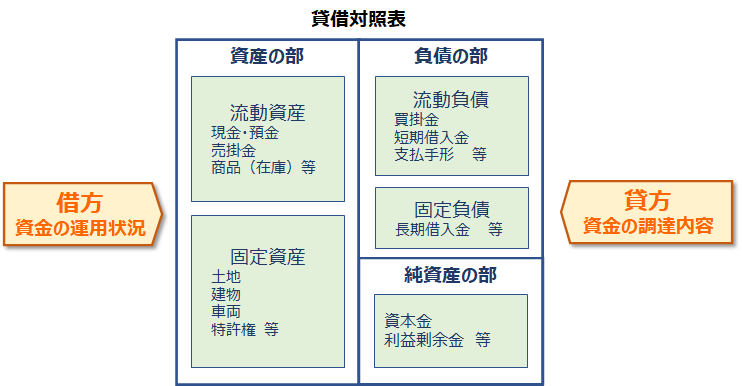

貸借対照表とは、事業年度末(最終日)時点における財政状況を示すものです。貸借対照表は大きく左右に分かれており、右側(貸方)は資金の調達について、左側(借方)についてはその資産をどのように運用したかが分かるようになっています。

上記は貸借対照表を簡略化したものです。流れとしては、資本金(純資産)や借入金(負債)を元手に事業活動を行った結果、事業年度の最終日にどのような形で資産が残ったかを借方(左側)に表します。その事業年度が黒字だった場合は、純資産に利益剰余金が積み増した最終日の状態を貸方(右側)に表します。借方はその事業年度の運用結果、貸方は次の事業年度の元手を表しているということです。

実際は手形取引や増資など色々な勘定取引があるのでもっと複雑ですが、基本的な考え方として押さえておいて頂ければと思います。

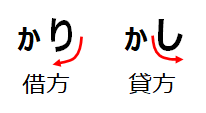

貸方・借方がどっちを指すか分からなくなったことは無いですか?そんな時は、ひらがなの「り」「し」の伸びている方向で覚えておくと間違いを減らすことができますよ!

貸借対照表で分かることはその企業の安全性です。資産・負債・純資産のバランスや貸方・借方のバランスを見て、企業の倒産リスクを分析することができます。

以下に代表的な分析軸と経営指標を紹介します。後で思い出しやすいように図解も入れましたので、合わせてご確認ください。

短期安全性とは、「1年以内の支払能力」を見る指標です。

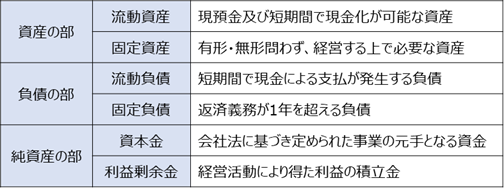

流動資産は「比較的短期間(概ね1年以内)に現金化が想定される資産」、流動負債は「概ね1年以内に支払いが想定される負債」のことです。これらの比率をみることで「1年以内の資金繰りに失敗する(債務不履行となる)可能性は無いか」を確認することが出来ます。

文字通り流動資産と流動負債の割合です。流動資産が多い方が債務不履行の可能性が低くなるので、高い方がよい(100%以上)指標です。一般的には200%以上で安全と言われています。実際難しいと思いますけど。

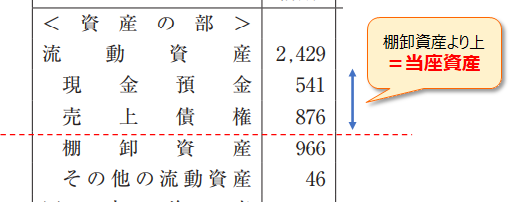

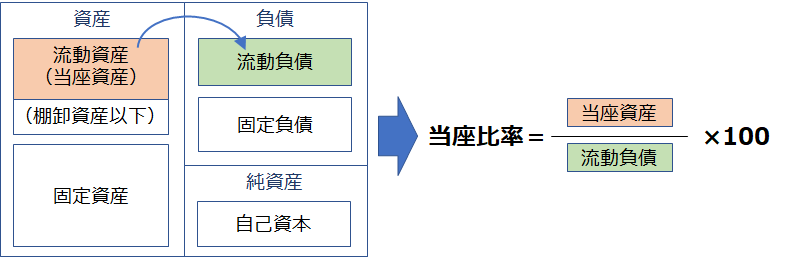

流動資産の中でも、特に現金化しやすい資産を当座資産といいます。貸借対照表の科目の並び順にはルールがあり、「棚卸資産より上」の科目が当座資産です。

当座比率は当座資産と流動負債の割合を見る指標で、より厳格に短期安全性を評価することができます。

長期安全性とは、「1年を超える支払い能力」を見る指標です。

固定比率とは、固定資産と自己資産の割合を見る指標です。

固定資産は「長期にわたり使用する資産」のことで、土地・建物など事業活動に必要不可欠なものである場合が多いです。そのため、それらを負債に頼らず自己資本で調達できていればそれだけ安全性が高いと言えます。

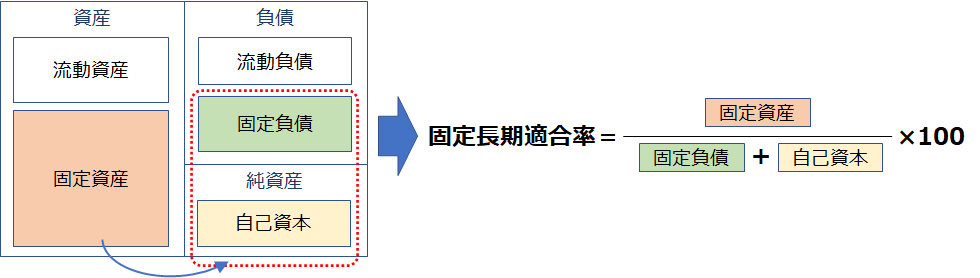

大規模な設備投資が必要な業界では、自己資本だけでは賄えない場合も多いです。そこで、固定負債(支払い期限まで1年以上である負債)と合わせて考えるのが固定長期適合率です。

固定長期適合率が100%以下の場合、必要以上の固定資産を抱えている可能性が高いと考えられます。

負債は返済が必要な資金です。それゆえ他人資本とも呼ばれます。一方、自己資本(資本金や剰余金)は返済義務がなく自由に使える資金です。当然、自己資本は多い方が安全性が高いです。

ただ、「自己資本がどのくらいあれば多いと言えるのか」は一概には言えません。例えば、個人でコンサルティング業を営んでいる等、元手がほとんどかからない場合は自己資本が100万円でも問題ないかもしれません。でも金融業で自己資本が100万円だったらきっと少ないですよね。

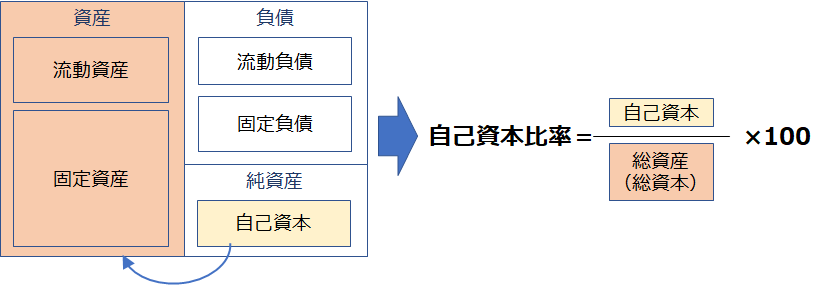

そこで自己資本の多さは、総資本(総資産)や他人資本との比率で表します。

総資産(総資本)と自己資本の割合を見る指標です。指標の値が高いほど安全性も高いと判断できます。

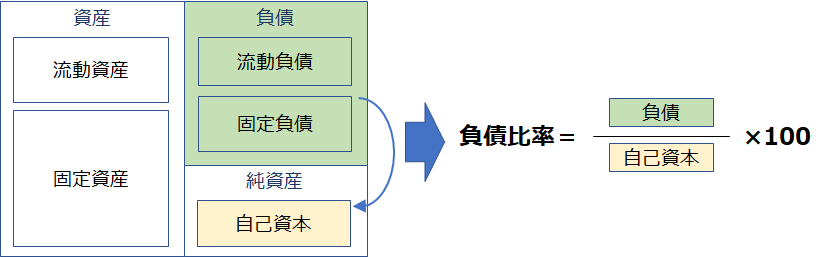

負債(他人資本)と自己資本の割合を見る指標です。指標の値が低いほど安全性が高いです。

自己資本比率と表裏一体の指標で、自己資本率が高い時は負債比率は必ず低くなります(逆も然り)。2次試験事例Ⅳで使う場合は、 以下のように使い分けるのが一般的です。

如何でしたでしょうか?

各経営指標は、それだけでは良いとも悪いとも言えません。上述の「自己資本100万円」の話にも共通しますが、通常は業界中央値やその企業の前年度実績などと比べて良し悪しを判断します。2次試験事例Ⅳもそうなっていますよね。

ちなみに実務補習では業種別審査事典というものを調べるように推奨されています。これは銀行などの金融機関が融資の判断を行う際、業界平均を知るために参照するものだそうです。第14次では、計1,513種の業界動向や取引形態、経営指標の業界平均値などが掲載されていて、結構面白いです。

買うとメチャクチャ高いのですが、大きな図書館であれば所蔵されています。もし図書館で勉強されている方は、気分転換に見てみてはいかがでしょうか?