プロダクト・ポートフォリオ・マネジメント(PPM)とは

branchpine

中小企業診断士ぶらんちブログ

こんにちは。ぶらんちです。本シリーズ2回目にて貸借対照表について解説しましたので、今回は損益計算書について掘り下げていきます。損益計算書はいわば企業の家計簿みたいなところがあるので、貸借対照表に比べると理解しやすいと思います。早速見ていきましょう!

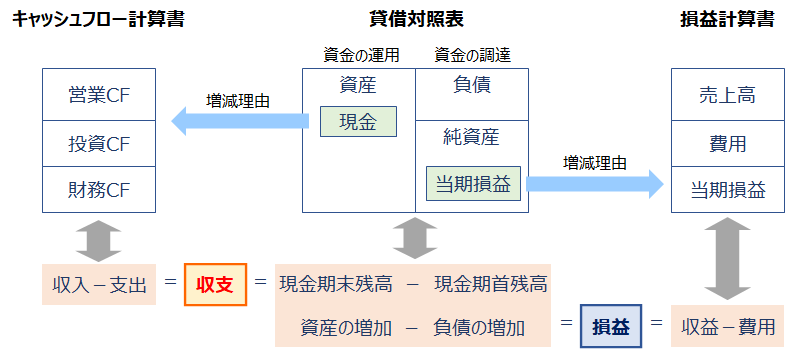

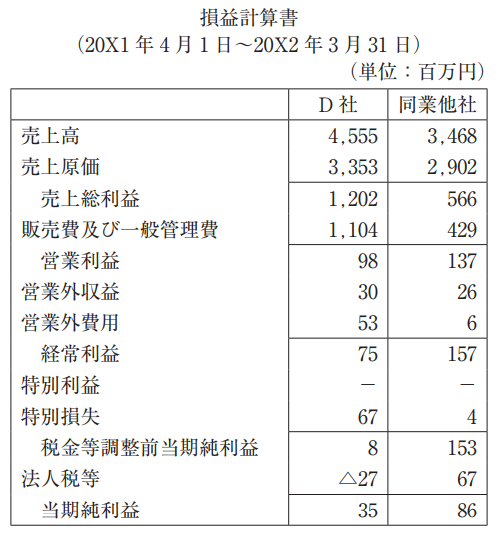

損益計算書は、当期の売上高から費用を引いた損益を表すものでしたね。

損益計算書は貸借対照表の純資産とリンクしており、当期損益(当期純利益・当期純損益)の金額は貸借対照表にも反映されます。

損益計算書は売上高から決まった順序で費用を引いていき、段階ごとの利益も表します。

売上から売上原価を引いた利益です。粗利益とも言います。

その企業の営業活動(商取引)を行った結果であり、例えば「商品の製造・販売」を主なる業としている場合、売上は商品の販売額であり、売上原価は製造コスト(材料費や労務費など)となります。

売上総利益から販管費(販売費及び一般管理費)を引いた利益です。販管費とは、製造コストとは直接関係が無いけど営業活動には必要なコストのことです。つまり、営業利益は本業から得られた利益を表します。

尚、販管費には以下のような項目があります。

人件費は管理職や営業部門などの固定給与を指しており、製造にかかわる人件費は労務費(製造コスト)になります。また、減価償却費は建物や営業車両などの償却費を指し、製造設備の減価償却費は製造コストになります。

営業利益から営業外利益を加え、営業外費用を差し引いた利益です。「営業外収益」「営業外費用」とは、本業以外の活動による損益のことです。つまり、経常利益は通常時に得られる企業全体での利益を表します。

「営業外収益」「営業外費用」の項目は以下のような項目になります。

事例Ⅳでは「営業外費用=支払利息」という条件のことが多いです。もし営業外費用が増えていたら、「借入金が多くて支払利息が負担になっている」という出題者からのメッセージです。短期借入金・長期借入金の変化と合わせてチェックしましょう!

経常利益から特別利益を加え、特別損失を差し引いた利益です。

「特別利益」「特別損失」は固定資産の売却益(売却損)など、臨時・例外的に発生した損益を指します。

文字通り、税引前当期純利益から税金(法人税、住民税及び事業税)を差し引いた「最終利益」です。

配当等が無ければ、この当期純利益額を貸借対照表の純資産(利益剰余金)にプラスすることになります。

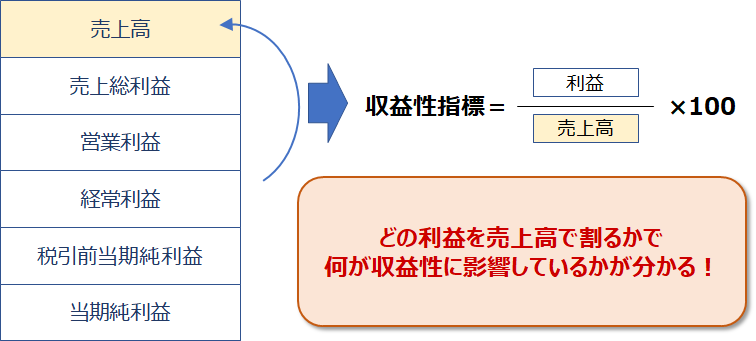

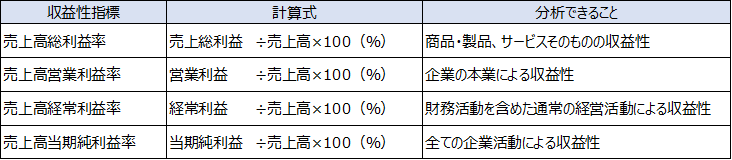

各利益を売上高で割ることで、収益性を分析することができます。ポイントは「どの利益で売上高で割るかで何が収益性に影響しているかが分かる」ということです。

事例Ⅳの経営分析で、収益性指標で何を選べばよいか悩むこともあるかと思います。その際は、「何を指摘したいか」を基準に選ぶと良いでしょう。例えば以下のようなイメージです。

こうしてみると分かるのですが、売上高当期純利益率を選ぶことはまずないです。何も指摘出来ないので…。

如何でしたでしょうか?

事例Ⅳの第1問(経営分析)の指標の選択では、特に収益性を「売上高総利益率」か「売上高営業利益率」のどちらにするかで迷うことが多かったです。そんな時ぶらんちの場合は、後の問題に何が出題されているかを参考にしていました。

例えば営業利益ベースでのCVP分析が出題されている時は、「営業利益を改善したい(してほしい)」という流れなので、売上高営業利益率を選ぶといった感じです。

ただ、経営分析で重要なのは設問2(記述指摘)の方で、記述指摘したことと選択指標に整合性が取れていれば模範解答通りの指標でなくても点数にあまり影響がない気がします。実際に合格者の間でも「指摘内容は概ね一緒だが、選択指標はバラけている」ということも多いです。

収益性指標は他にも「総資本経常利益率」や「売上高対販管費比率」など色々ありますが、今回ご紹介した指標で十分伝わりますので、わざわざ回答に盛り込む必要はないと思います。

「いくら何でもその指標は…(選ばないでしょ)」という事はありますが、選んだ指標が正解か否かはあまり気にせずに、D社社長に何を指摘したいかで考えるようにしてほしいなぁと思います。