現役診断士が「令和3年度 事例Ⅰ」を解いてみた

branchpine

中小企業診断士ぶらんちブログ

こんにちは。ぶらんちです。「ふぞろいで採点してみた」第四弾、もちろんお題は事例Ⅳです。

過去事例はこちら↓

令和2年度の事例Ⅲの事例企業は、戸建住宅事業、飲食業、リフォーム事業と手広く事業を行っています。問題文は以下より入手できます。

また、令和2年度のふぞろいはコチラです↓

当日の第一印象は「終わったな…」でした。ただ「自分がこんなに分からないんだから、みんなも出来ないに違いない!」とすぐに思い直し、出来るところを確実にとる作戦に切り替えました。結果、点数は「72点」でした。

ふぞろい採点基準ではどうなるでしょうか?

令和2年度事例Ⅳ 第1問(配点25点)

(設問1)

D 社および同業他社の当期の財務諸表を用いて比率分析を行い、同業他社と比較した場合の D 社の財務指標のうち、①優れていると思われるものを 1 つ、②劣っていると思われるものを 2 つ取り上げ、それぞれについて、名称を⒜欄に、計算した値を⒝欄に記入せよ。⒝欄については、最も適切と思われる単位をカッコ内に明記するとともに、小数点第 3 位を四捨五入した数値を示すこと。

<優れているもの>

売上高利益率1 / 26.39%1

<劣っているもの>

有形固定資産回転率1 / 5.30回1

負債比率2 / 532.24%2

⇒ 8点/12点(ふぞろい採点基準)

(設問2)

D社の当期の財政状況及び経営成績について、同業他社と比較した場合の特徴を60字以内で述べよ。

戸建住宅事業が好調で収益性は高い1。一方費用負担が重く、飲食業も不調で出店計画のない土地や借入金が多く3効率性1や安全性が低い1。

⇒ 6点/13点(ふぞろい採点基準)

私は残念ながら経営分析が苦手です。与件文と財務諸表から設問(2)の内容を先に考えて、それに合う指標を見に行く方法を採っていたのですが、毎回上手くいかなくて悩みます。

今回も「販売実績は多いが費用負担が重い=収益性が低い」から入ったものの、効率性も安全性も良いとは言い切れず、結局収益性は高いとしちゃいました。

効率性については棚卸回転率は良くても有形固定資産回転率は良くなくて、「どっち?」ってなって書きづらかったです。

令和2年度事例Ⅳ 第1問(配点30点)

(設問1)

ステーキ店の当期の売上高は 60 百万円、変動費は 39 百万円、固定費は 28 百万円であった。変動費率は、売上高 70 百万円までは当期の水準と変わらず、70 百万円を超えた分については 60 %になる。また、固定費は売上高にかかわらず一定とする。その場合の損益分岐点売上高を求めよ。⒜欄に計算過程を示し、計算した値

を⒝欄に記入すること。

◆計算過程

売上高70百万円までの変動費率:

39÷60×100=65.0%

売上高70百万円の場合6、

70-(70×0.65)-28=-3.5(百万円)

よって、70+(3.5÷(1-0.6))=78.75(百万円)4

◆回答

78.85百万円5

⇒ 15点/15点(ふぞろい採点基準)

問題文を見た時は「途中で変動費率が変化するの!?そんな問題やったことない!」と面喰いました。

ただ、まず変動費率が変化する売上高70百万円の時に赤字なのかを確認しようと考えてからは、割とすんなり解けました。

実は、配点的には一番合否に関わる問題でした。

(設問2)

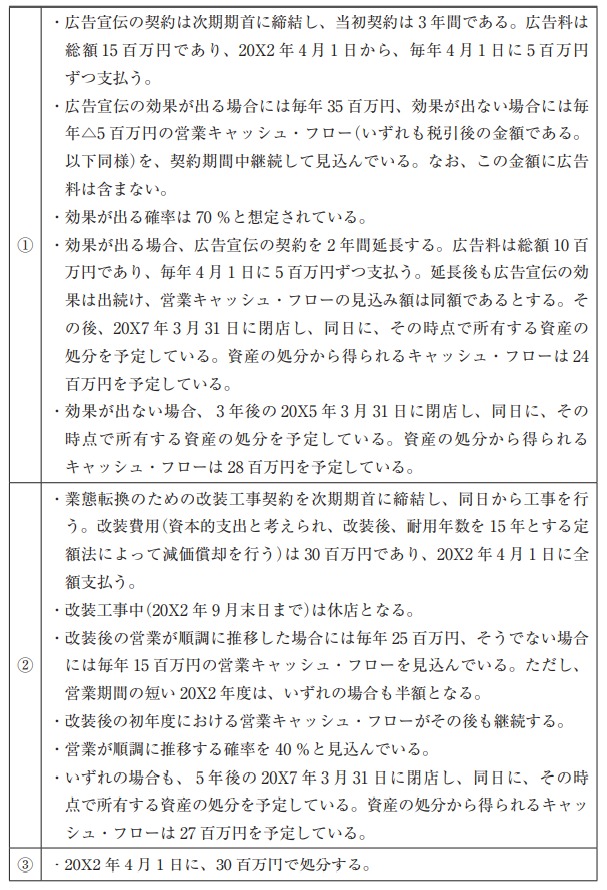

このステーキ店(同店に関連して所有する資産の帳簿価額は 35 百万円である)への対応を検討することとした。D 社の取りうる選択肢は、①広告宣伝を実施したうえでそのままステーキ店の営業を続ける、②よりカジュアルなレストランへの業態転換をする、③即時閉店して所有する資産を売却処分する、という 3 つである。それぞれの選択肢について、D 社の想定している状況は以下のとおりである。

以上を基に、D 社が次期期首に行うべき意思決定について、キャッシュ・フローの正味現在価値に基づいて検討することとした。①の場合の正味現在価値を⒜欄に、②の場合の正味現在価値を⒝欄に、 3 つの選択肢のうち最適な意思決定の番号を⒞欄に、それぞれ記入せよ。⒜欄と⒝欄については、ⅰ欄に計算過程を示し、ⅱ欄に計算結果を小数点第 3 位を四捨五入して示すこと。

なお、将来のキャッシュ・フローを割り引く必要がある場合には、年 8 %を割引率として用いること。利子率 8 %のときの現価係数は以下のとおりである。

◆計算過程

<効果が出る場合>

広告費:-(51+5×(0.926+0.857+0.794+0.7351))=-21.56

営業CF1:35×(0.926+0.857+0.794+0.735+0.681))=139.755

売却1:24×0.681=16.344

合計:134.539

<効果が出ない場合>

広告費:-(5+5×(0.926+0.857))=-13.915

営業CF:-5×(0.926+0.857+0.794)=-12.885

売却:28×0.681=19.068

合計:-7.732

よって、(134.539×0.7)+(-5.932×0.3)

=91.8577 ≒91.85(百万円)

◆回答

91.85百万円

⇒ 4点/6点(ふぞろい採点基準)

◆計算過程

<順調な場合>

(12.5×0.926)1+25×(0.857+0.794+0.735+0.6811)+(27×0.681)1=106.637

<順調でない場合>

(7.5×0.926)+15×(0.857+0.794+0.735+0.681)+(27×0.681)=71.337

よって、

(106.637×0.4)+(71.337×0.6)-301

=55.457 ≒55.46(百万円)

◆回答

55.46百万円2

⇒ 6点/6点(ふぞろい採点基準)

①3

⇒ 3点/3点(ふぞろい採点基準)

第2問(設問2)は見た瞬間に「最後にやろう」って決めました。配点に対し明らかに時間がかかりすぎるので、答えを間違えても計算過程で「公式や解き方は分かってるんですよ」アピール出来ればいいやくらいに考えていました。

実際、ふぞろい採点基準に従うと、こんなに頑張って計算しても配点が6点しかないですからね。

配点を見ることは大事です!

令和2年度事例Ⅳ 第3問(配点20点)

D 社は、リフォーム事業の拡充のため、これまで同社のリフォーム作業において作業補助を依頼していた E 社の買収を検討している。当期末の E 社の貸借対照表によれば、資産合計は 550 百万円、負債合計は 350 百万円である。また、E 社の当期純損失は 16 百万円であった。

(設問1)

D 社が E 社の資産および負債の時価評価を行った結果、資産の時価合計は 500百万円、負債の時価合計は 350 百万円と算定された。D 社は 50 百万円を銀行借り入れ(年利 4 %、期間 10 年)し、その資金を対価として E 社を買収することを検討している。買収が成立した場合、E 社の純資産額と買収価格の差異に関して D 社が行うべき会計処理を 40 字以内で説明せよ。

純資産額150百万円と買収価格50百万円1の差異100百万円2をのれん2として資産処理する。

⇒ 5点/8点(ふぞろい採点基準)

「負ののれん」が全く思いつかなかったです。買収価格の方が安いことに全く違和感がなく、「安く手に入れられてよかったね」くらいにしか思っていませんでした。知識が定着していない証拠ですね…。

(設問2)

この買収のリスクについて、買収前に中小企業診断士として相談を受けた場合、どのような助言をするか、60 字以内で述べよ。

リスクは①当期純損失5が16百万円であり投資回収できない可能性がある、②支払利息が増え収益を圧迫し安全性が低下5する、である。

⇒ 10点/12点(ふぞろい採点基準)

リスクについて訊かれているので素直にそのことだけ回答したイメージです。今回は60字以内という制限からも対応策は書かなくてもよいと思うのですが、ぶらんちの場合は対応策を書く気がそもそも無かったので、「ちょっと危なかったな」と後になって思います…。

令和2年度事例Ⅳ 第4問(配点25点)

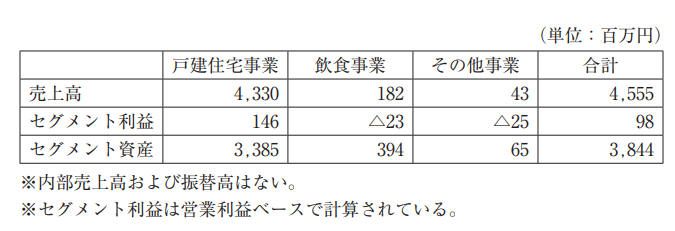

D 社の報告セグメントに関する当期の情報(一部)は以下のとおりである。

D 社では、戸建住宅事業における顧客満足度の向上に向けて、VR(仮想現実)を用い、設計した図面を基に、完成予定の様子を顧客が確認できる仕組みを次期期首に導入することが検討されている。ソフトウェアは 400 百万円で外部から購入し、5 年間の定額法で減価償却する。必要な資金 400 百万円は銀行借り入れ(年利

4 %、期間 5 年)によって調達する予定である。このソフトウェア導入により、戸建住宅事業の売上高が毎年 92 百万円上昇することが見込まれている。以下の設問に答えよ。

(設問1)

⒜戸建住宅事業および⒝ D 社全体について、当期の ROI をそれぞれ計算せよ。

解答は、%で表示し、小数点第 3 位を四捨五入すること。

<戸建住宅事業>

4.31%6

<D 社全体>

2.55%6

⇒ 12点/12点(ふぞろい採点基準)

与件文にROIが「投下資本営業利益率」のことだを書いてくれていなかったら、おそらく全く分からなかったです。逆に分かってしまうとただの割り算です。

これで第2問(設問2)の配点が同じ6点ってことなので、超サービス問題だったってことですね。

(設問2)

事業セグメントの売上高、セグメント利益およびセグメント資産のうち、このソフトウェア導入に関係しない部分の値が次期においても一定であると仮定する。このソフトウェアを導入した場合の次期における戸建住宅事業の ROI を計算せよ。解答は、%で表示し、小数点第 3 位を四捨五入すること。

6.29%

⇒ 0点/5点(ふぞろい採点基準)

何をどう解釈して導き出したのか、もはや覚えていません(笑)。

(設問3)

取締役に対する業績評価の方法について、中小企業診断士として助言を求められた。現在の業績評価の方法における問題点を⒜欄に、その改善案を⒝欄に、それぞれ 20 字以内で述べよ。

<問題点>

固定資産が多い事業ほど評価されにくい。

<改善策>

各事業セグメントの貢献利益で評価4する。

⇒ 4点/8点(ふぞろい採点基準)

これもROIがどんな特徴がある指標なのか分からなかったので、「セグメントと言えば貢献利益だろ!」ということで回答を書きました。分からなくても空欄にするのはNGってことがよく分かります。

如何でしたでしょうか。

ふぞろい採点結果は、73点でした!

てっきり下駄を履かせてくれたんだと思っていたのですが、意外としっかり得点出来てました。

今回の事例は上記が如実に出ましたね。

難しくて時間がかかる問題はたいていコスパが悪いです。であれば論述問題の推敲を行って精度を上げた方が全体の点数が伸びる可能性が高いです。覚えておいて損はないと思います!