ふぞろいで採点してみた(R2年事例Ⅰ)

branchpine

中小企業診断士ぶらんちブログ

こんにちは。ぶらんちです。いよいよ事例Ⅳです。難しい事例だったので解説記事を書くのに時間がかかってしまいました。今回はテクニック的要素がとても強かったので、昨年度に「所感」として書いた記事も参考になるかと思います。合わせてご参照ください。

上記「所感」記事で詳細書いていますが、近年の事例Ⅳはコスパが高い設問(配点が高く、解くのにも時間がかからない)から取り組み、60点を確保することを優先する作戦が良いと思います。

コスパについては私見も入ってしまっていますが、「取りやすい問題は散りばめられているな」という印象でした。なので平常心さえ保てれば60点は取れたのではないかと思います。

今回も昨年同様、ぶらんちが実際に解いた順番で回答案を紹介いたします。

令和4年度事例Ⅳ 第1問(配点 25 点)

(設問 1 )

D 社と同業他社の財務諸表を用いて経営分析を行い、同業他社と比較して D 社が優れていると考えられる財務指標を 2 つ、D 社の課題を示すと考えられる財務指標を 1 つ取り上げ、それぞれについて、名称を⒜欄に、その値を⒝欄に記入せよ。なお、優れていると考えられる指標を①、②の欄に、課題を示すと考えられる指標を③の欄に記入し、⒝欄の値については、小数点第 3 位を四捨五入し、単位をカッコ内に明記すること。また、解答においては生産性に関する指標を少なくとも 1つ入れ、当該指標の計算においては「販売費及び一般管理費」の「その他」は含めない。

(設問 2 )

D 社が同業他社と比べて明らかに劣っている点を指摘し、その要因について財務指標から読み取れる問題を 80 字以内で述べよ。

最初は経営分析です。与件文から強みや弱みを拾い、「収益性・効率性・安全性」の視点で分析するのがポイントでしたね。ところが、今回は生産性に関する財務指標を必ず入れよという指示がありました。昨年の財務指標4つよりもさらにひねってきましたね…。

従業員数が示されているので、財務指標は労働生産性で間違いないでしょう。これまで本試験ではあまり出てきませんでしたが、中小企業診断士になってからは割とよく使う指標です。少子高齢化で労働人口が減少する中、生産性向上は至上命題であり、補助金申請の公募要領にもよく出てきます。

労働生産性の計算式は「付加価値額(Output)÷従業員数(Input)」です。ただ「付加価値額」が曲者で、算出方法がまちまちでイマイチ分かりません。

①は補助金の公募要領などで示される計算式、②は経済産業省「企業活動基本調査」で用いられている計算式、③は財務省「法⼈企業統計調査年報」で使われる計算式です。本試験で②③の付加価値額をパッと思い浮かぶ人がなかなかいないと思いますので、①でおそらく問題ないと思われます。

ただ、当該指標の計算においては「販売費及び一般管理費」の「その他」は含まないという但し書きがついています。そもそも「その他」を使う計算式は無いので悩みましたが、営業利益はそのまま使わず、営業利益に「その他」を足し戻した金額(15,002+9,783)を使ってください、ということかと解釈しました。

労働生産性は同業他社よりも悪いので、「課題」を示す指標として回答します。

残る2つは「優れている指標」を探します。与件文から、順調にビジネスを拡大しているので収益性は高そうです。実際、損益計算書を見ると同業他社よりも少ない売上で2倍近い売上総利益を計上しているので、売上高総利益率を回答するで問題ないでしょう。

効率性・安全性はどうでしょうか。効率性指標と言えば「棚卸資産回転率」「固定資産回転率」ですが、棚卸資産回転率がとても良いです。与件文や他の設問文でも、在庫が課題になっている表現はないので有力候補です。尚、安全性指標は特段目立ったものがないので、そのまま回答案としちゃいました。

(設問1)

優良:

① 売上高総利益率 59.59(%)

② 棚卸資産回転率 33.41(回)

課題:

① 労働生産性 933.19(万円/人)

(設問2)

労働生産性が低く、従業員数に見合った付加価値を生み出せていない。要因は従業員一人当たり売上高が低く、1952.17万円と同業他社の39.0%しかないためである。(80字)

令和4年度事例Ⅳ 第4問(配点 20 点)

D 社が中古車販売事業を実行する際に考えられるリスクを財務的観点から 2 点指摘し、それらのマネジメントについて 100 字以内で助言せよ。

次はず~っと飛ばして最終問題です。計算問題が難しいものが多い中、100字で20点ですから最もコスパが高いです。時間切れで空欄なんてのは絶対に避けたい設問です。

中古車販売事業については、日本車の需要が高い海外中古車市場だけでなく、わが国でも中古車に対する抵抗感の低下によって国内市場も拡大してきており、中古車販売に事業のウエイトを置く同業他社も近年大きく業績を伸ばしているといった状況である。D 社は中古車市場が今後も堅調に成長するものと予測しており、中古車販売事業に進出することによって新たな収益源を確保するだけでなく、現在の中古パーツ販売事業にもプラスの相乗効果をもたらすと考えている。従って、D 社では中古車販売事業に関して、当面は海外市場をメインターゲットにしつつも、将来的には国内市場への進出も見据えた当該事業の展開を目指している。

しかし D 社は、中古車販売事業が当面、海外市場を中心とすることや当該事業のノウハウが不足していることなどからリスクマネジメントが重要であると判断しており、この点について外部コンサルタントを加えて検討を重ねている。

与件文にはリスクマネジメントの要因として「海外市場中心」「ノウハウ不足」が挙げられています。海外取引のリスクといえば為替変動リスクです。デリバティブ取引を想起できれば書けたと思います。

ノウハウ不足については、「想定していたよりも売れずに在庫を抱える」というのがリスクですよね。ぶらんちは「需要変動リスク」と書きましたが、伝われば何でもよい気がします。

考えられるリスクは①為替変動リスク、②需要変動リスク、である。マネジメントは①為替予約、オプション取引を活用すること、②需要予測を行い仕入量を適正化、資金回収を確実に行い運用資金を確保すること、である。(100字)

ここからはいよいよ計算問題です。まずは第3問と比べると取り組みやすいセールスミックスから着手します。

令和4年度事例Ⅳ 第2問(配点 20 点)

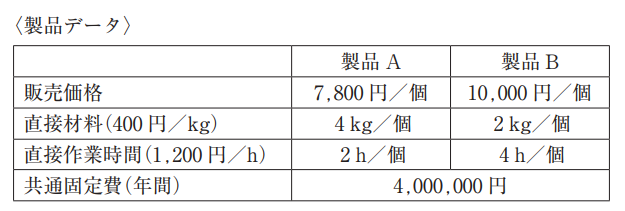

D 社は、海外における中古自動車パーツの需要が旺盛であることから、大型の金属積層造形 3D プリンターを導入した自動車パーツの製造・販売を計画している。この事業において D 社は、海外で特に需要の高い駆動系の製品 A と製品 B に特化して製造・販売を行う予定であるが、それぞれの製品には次のような特徴がある。製品A は駆動系部品としては比較的大型で投入材料が多いものの、構造が単純で人手による研磨・仕上げにさほど手間がかからない。一方、製品 B は小型駆動系部品であり投入材料は少ないが、構造が複雑であるため人手による研磨・仕上げに時間がかかる。また、製品 A、製品 B ともに原材料はアルミニウムである。

製品 A および製品 B に関するデータが次のように予測されているとき、以下の設問に答えよ。

(設問 1 )

D 社では、労働時間が週 40 時間を超えないことや週休二日制などをモットーとしており、当該業務において年間最大直接作業時間は 3,600 時間とする予定である。このとき上記のデータにもとづいて利益を最大にするセールスミックスを計算し、その利益額を求め⒜欄に答えよ(単位:円)。また、⒝欄には計算過程を示すこと。

設問1は比較的オーソドックスな問題です。年間最大直接作業時間3,600時間を超えないように、限界利益が大きいものを優先して生産すると利益が最大になります。

限界利益は「販売価格-直接材料費(材料単価×消費量)-直接労務費(時間単価×作業時間)」です。

2,840,000円

<1個当たりの限界利益>

製品A=7,800円-(4kg×400円)-(2h×1,200円)=3,800円

製品B=10,000円-(2kg×400円)-(4h×1,200円)=4,400円

<生産可能な最大個数>

製品A=3,600h÷2h=1,800個

製品B=3,600h÷4h=900個

<最大個数の時の利益>

製品A=1,800個×3,800円=6,840,000円

製品B=900個×4,400円=3,960,000円

よって、製品Aを全量生産する。

最大利益:6,840,000円-共通固定費4,000,000円=2,840,000円

最後に共通固定費を引くことを忘れずに。

(設問 2 )

最近の国際情勢の不安定化によって原材料であるアルミニウム価格が高騰しているため、D 社では当面、アルミニウムに関して消費量の上限を年間 6,000 kg とすることにした。設問 1 の条件とこの条件のもとで、利益を最大にするセールスミックスを計算し、その利益額を求め⒜欄に答えよ(単位:円)。また、⒝欄には計算過程を示すこと。

年間最大直接作業時間3,600時間だけでなく、直接材料の消費量も考慮しなくてはなりません。この場合、連立方程式を使ってセールスミックスを計算します。

2,200,000円

材料の制約条件: 4A+2B≦6,000

作業時間の制約条件:2A+4B≦3,600

上記連立方程式を解くと、A=1,200個、B=200個のとき最大利益となる。

よって、

(1,200×3,800)+(200×4,400)-4,000,000=2,200,000円

ここまでで65点ですので、第2問が両方解けていればA判定も夢じゃないです!

いよいよ鬼門の第3問です。設問文からして解く気がなくなる構成で、設問1くらいはお付き合いしてやってもいいよ、くらいの感覚です(笑)。ここに時間を割くなら、論述の見直しに力を入れた方がよいかと思います…。

令和4年度事例Ⅳ 第3問(配点 35点)

D 社は新規事業として、中古車の現金買取りを行い、それらに点検整備を施したうえで海外向けに販売する中古車販売事業について検討している。この事業では、取引先である現地販売店が中古車販売業務を行うため、当該事業のための追加的な販売スタッフなどは必要としない。

D 社が現地で需要の高い車種についてわが国での中古車買取価格の相場を調査したところ、諸経費を含めたそれらの取得原価は 1 台あたり平均 50 万円であった。それらの中古車は、現地販売店に聞き取り調査をしたところ、輸送コスト等を含めてD 社の追加的なコスト負担なしに 1 台あたり 60 万円(4,800 ドル、想定レート: 1 ドル=125 円)で現地販売店が買い取ると予測される。また、同業他社等の状況から中古車販売事業においては期首に中古車販売台数 1 か月分の在庫投資が必要であることもわかった。

D 社はこの事業において、初年度については月間 30 台の販売を計画している。

以下の設問に答えよ。

(設問 1 )

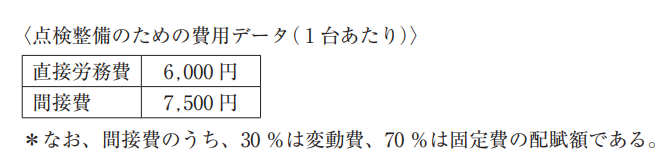

D 社は買い取った中古車の点検整備について、既存の廃車・事故車解体用工場に余裕があるため月間 30 台までは臨時整備工を雇い、自社で行うことができると考えている。こうした中、D 社の近隣で営業している自動車整備会社から、D 社による中古車買取価格の 2 %の料金で点検整備業務を請け負う旨の提案があった。

点検整備を自社で行う場合の費用データは以下のとおりである。

このとき D 社は、中古車の買取価格がいくらまでなら点検整備を他社に業務委託すべきか計算し⒜欄に答えよ(単位:円)。また、⒝欄には計算過程を示すこと。なお、本設問では在庫に関連する費用は考慮しないものとする。

点検整備を内製化すべきか、業務委託すべきか判断する問題です。中古車1台あたりの点検整備コストをそれぞれ比較すれば、回答に辿り着けると思います。

412,500円

中古車の買取価格をXとする。

<自社で点検整備を行う場合の変動費(1台あたり)>

6,000+(7,500×0.3)=8,250円

<他社に業務委託する場合の変動費(1台あたり)>

0.02X円

よって、0.02X≦8,250を解くと、X≦412,500(円)

(設問 2 )

D 社が海外向け中古車販売事業の将来性について調査していたところ、現地販売店より D 社が販売を計画している中古車種が当地で人気があり、将来的にも十分な需要が見込めるとの連絡があった。こうした情報を受けて D 社は、初年度においては月間 30 台の販売からスタートするが、 2 年目以降は 5 年間にわたって月間販売台数 50 台を維持する計画を立てた。

この計画において D 社は、月間 50 台の販売台数が既存工場の余裕キャパシティを超えることから、中古車販売事業 2 年目期首に稼働可能となる工場の拡張について検討を始めた。D 社がこの拡張について情報を収集したところ、余裕キャパシティを超える 20 台の点検整備を行うためには、建物および付属設備について設備投資額 7,200 万円の投資が必要になることがわかった。また、これに加えて今後拡張される工場での点検整備のために、新たな整備工を正規雇用することにした。この結果、工場拡張によって増加する 20 台の中古車にかかる 1 台あたりの点検整備費用は、直接労務費が 10,000 円、間接費が 4,500 円(現金支出費用であり、工場拡張によって増加する減価償却費は含まない)になる。

この工場拡張に関する投資案について、D 社はまず回収期間(年)を検討することにした。回収期間を求めるにあたって D 社は、中古車の買取りと販売は現金でなされ、平均仕入価格や販売価格は今後も一定であると仮定した。なお、設備投資額と在庫投資の増加額は新規の工場が稼働する 2 年目期首にまとめて支出されることとなっている。また、D 社の全社的利益(課税所得)は今後も黒字であることが予測されており、税率は 30 %とする。

上記の条件と下記の設備投資に関するデータにもとづいて、この投資案の年間キャッシュフロー(初期投資額は含まない)を計算し⒜欄に答えよ(単位:円)。また、⒝欄には計算過程を示すこと。さらに、⒞欄には⒜欄で求めた年間キャッシュフローを前提とした回収期間を計算し、記入せよ(単位:年)。なお、解答においては小数点第 3 位を四捨五入すること。

もう解かなくてよいレベルに到達しました(読むのも大変…)。が、もし時間があるなら挑戦したい設問です。

設問2は回収期間法なので、設問3に比べると計算自体は簡単です。設問文に出てくる条件を落ち着いて整理すれば回答できると思います。(c)については、(a)の年間CFが正しく算出できた上で、初期投資額が設備投資(工場拡張にかかる7,200万円)と在庫投資(20台の中古車購入費用50万円×20台=1,000万円)の合計8,200万円であることに気づけないといけないので、正答率は低いと考えられます(一応設問文にヒントはありましたが…)。

15,660,000円

収入:60万円×20台×12ヵ月=14,400万円

仕入:50万円×20台×12ヵ月=12,000万円

点検整備:(1+0.45)円×20台×12ヵ月=348万円

減価償却費:7,200万円×(1-0.1)÷15年=432万円

よって年間CFは

(144,000,000-120,000,000-3,480,000-4,320,000)×(1-0.3)+4,320,000=15,660,000(円)

5.24年

(設問 3 )

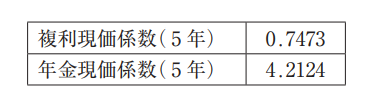

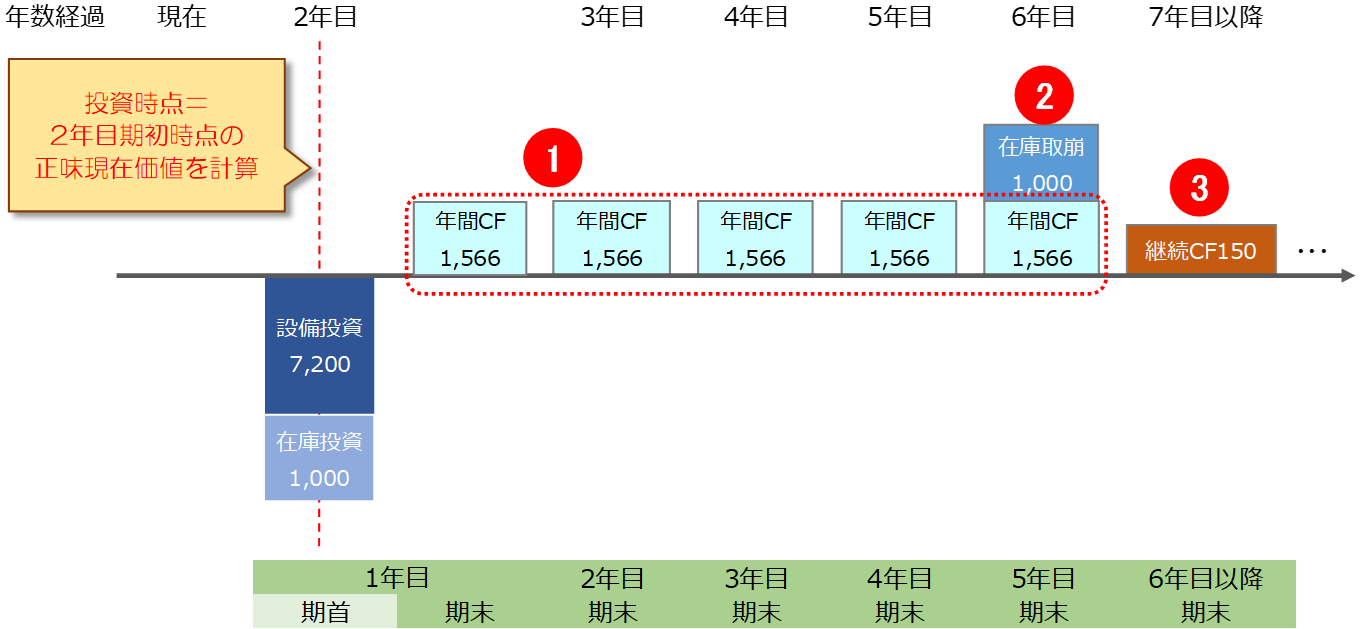

D 社は、工場拡張に関する投資案について回収期間に加えて正味現在価値法によっても採否の検討を行うことにした。当該投資案の正味現在価値を計算するにあたり、当初 5 年間は月間 50 台を販売し、その後は既存工場の収益性に鑑みて、当該拡張分において年間 150 万円のキャッシュフローが継続的に発生するものとする。また、 5 年間の販売期間終了後には増加した在庫分がすべて取り崩される。この条件のもとで当該投資案の投資時点における正味現在価値を計算し⒜欄に答えよ(単位:円)。また、⒝欄には計算過程を示すこと。

なお、毎期のキャッシュフロー(初期投資額は含まない)は期末に一括して発生するものと仮定し、割引率は 6 %で以下の係数を用いて計算すること。また、解答においては小数点以下を四捨五入すること。

もうNPVはいいんじゃないでしょうか(哀)。実務でこんな話を経営者にしても、理解できるのはごくわずかなのでね…。個人的にはCPVの方がもっと推されてほしいと思います。

ちょっと脱線しましたが、気を取り直して設問文の条件を図にしました。

設問(2)で「投資額の支出は2期目期首にまとめて支出される」とありますが、「投資額時点の正味現在価値」を求めるので、おそらく無視していい条件だと思います(たぶん)。

とすると、①年間CF(5年間)の現在価値、②5年間の販売終了後の在庫取り崩し分の現在価値、③6年目以降の継続価値、を計算すれば回答に辿り着けそうです。但し、上記図を書くだけで30分かかったので、本試験で現実的に正解できた人はいたかどうか…です。

10,121,684円

投資時点である2年目期初の現在価値を求める。

<投資額>

設備投資:7,200万円

在庫投資:50万円×20万円=1,000万円

よって、7,200+1,000=8,200(万円)

<年間CFの現在価値>

1,566×4.2124=6,596.6184(万円)

<5年後の在庫取り崩し額の現在価値>

50×20×0.7473=747.3(万円)

<6年目以降の継続価値の現在価値>

150÷0.06×0.7473=1868.25(万円)

よって、

65,966,184+7,473,000+18,682,500-82,000,000=10,121,684円

「6年目以降の継続価値」は、キャッシュフロー÷割引率で求められます(2,500万円)。継続価値の場合、現在価値に直す際は1年前の複利現価係数を使うのがルールなので、5年目の複利現価係数0.7473を掛けます(ややこしい!)。

如何でしたでしょうか?

本回答について、「ふぞろいで採点してみたら何点なのか?」は以下記事をご参照ください。

尚、他事例についても公開中です。受験生の皆様の参考になれば幸いです。