現役診断士が「令和4年度 事例Ⅳ」を解いてみた

branchpine

中小企業診断士ぶらんちブログ

こんにちは。ぶらんちです。今回は令和4年度事例Ⅳの「ふぞろい採点」です。

令和4年度の事例Ⅳは、廃車・事故車の引取り・買取りのほか中古自動車パーツの販売や再生資源の回収など総合自動車リサイクル業者として幅広く事業活動を行っている企業です。問題文は以下より入手できます。

また、令和4年度のふぞろいはコチラです↓

詳細は以下にて解説しています。

令和4年度事例Ⅳ 第1問(配点 25 点)

(設問 1 )

D 社と同業他社の財務諸表を用いて経営分析を行い、同業他社と比較して D 社が優れていると考えられる財務指標を 2 つ、D 社の課題を示すと考えられる財務指標を 1 つ取り上げ、それぞれについて、名称を⒜欄に、その値を⒝欄に記入せよ。なお、優れていると考えられる指標を①、②の欄に、課題を示すと考えられる指標を③の欄に記入し、⒝欄の値については、小数点第 3 位を四捨五入し、単位をカッコ内に明記すること。また、解答においては生産性に関する指標を少なくとも 1つ入れ、当該指標の計算においては「販売費及び一般管理費」の「その他」は含めない。

(設問 2 )

D 社が同業他社と比べて明らかに劣っている点を指摘し、その要因について財務指標から読み取れる問題を 80 字以内で述べよ。

(設問1)

優良:

① 売上高総利益率2 59.59(%)2

② 棚卸資産回転率2 33.41(回)2

課題:

① 労働生産性2 933.19(万円/人)

(設問2)

労働生産性が低く6、従業員数に見合った付加価値を生み出せていない。要因は従業員一人当たり売上高が低く3、1952.17万円と同業他社の239.0%しかないためである。(80字)

⇒ 21点/25点(ふぞろい採点基準)

労働生産性の計算方法により、複数回答で点数が認められていましたが、残念ながら「その他を足す」は含まれていませんでした。「じゃあ設問分の注釈はなんなんだ」とは思いますが、気にしないこととします。

(設問2)は相変わらず苦手です…。受験生の100字要約力に脱帽です。

令和4年度事例Ⅳ 第2問(配点 20 点)

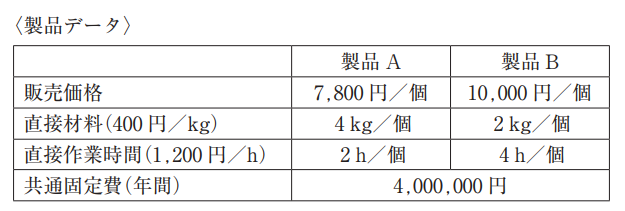

D 社は、海外における中古自動車パーツの需要が旺盛であることから、大型の金属積層造形 3D プリンターを導入した自動車パーツの製造・販売を計画している。この事業において D 社は、海外で特に需要の高い駆動系の製品 A と製品 B に特化して製造・販売を行う予定であるが、それぞれの製品には次のような特徴がある。製品A は駆動系部品としては比較的大型で投入材料が多いものの、構造が単純で人手による研磨・仕上げにさほど手間がかからない。一方、製品 B は小型駆動系部品であり投入材料は少ないが、構造が複雑であるため人手による研磨・仕上げに時間がかかる。また、製品 A、製品 B ともに原材料はアルミニウムである。

製品 A および製品 B に関するデータが次のように予測されているとき、以下の設問に答えよ。

(設問 1 )

D 社では、労働時間が週 40 時間を超えないことや週休二日制などをモットーとしており、当該業務において年間最大直接作業時間は 3,600 時間とする予定である。このとき上記のデータにもとづいて利益を最大にするセールスミックスを計算し、その利益額を求め⒜欄に答えよ(単位:円)。また、⒝欄には計算過程を示すこと。

2,840,000円2

⇒ 2点/2点(ふぞろい採点基準)

<1個当たりの限界利益>1

製品A=7,800円-(4kg×400円)-(2h×1,200円)=3,800円

製品B=10,000円-(2kg×400円)-(4h×1,200円)=4,400円

<生産可能な最大個数>

製品A=3,600h÷2h=1,800個

製品B=3,600h÷4h=900個

<最大個数の時の利益>5

製品A=1,800個×3,800円=6,840,000円

製品B=900個×4,400円=3,960,000円

よって、製品Aを全量生産1する。

最大利益:6,840,000円-共通固定費4,000,000円1=2,840,000円

⇒ 8点/8点(ふぞろい採点基準)

こちらはオーソドックスな問題のため、特にコメントなしです。

2,200,000円2

⇒ 2点/2点(ふぞろい採点基準)

材料の制約条件: 4A+2B≦6,0002

作業時間の制約条件:2A+4B≦3,6003

上記連立方程式を解くと、A=1,200個、B=200個のとき最大利益2となる。

よって、

(1,200×3,800)+(200×4,400)-4,000,0001=2,200,000円

⇒ 8点/8点(ふぞろい採点基準)

ふぞろいでは「ワールドクラス並に難敵です」といった記載もありましたが、二次財務会計の問題集にはよく出てくるレベルではないかと思います(似たような問題を解いた経験がある方には、それほど難しく感じなかったのではないでしょうか)。

以下は一次対策が中心であるものの、本問と同レベルの問題も収録されてます。財務・会計のチカラがかなり伸びますのでおススメです。

令和4年度事例Ⅳ 第3問(配点 35点)

D 社は新規事業として、中古車の現金買取りを行い、それらに点検整備を施したうえで海外向けに販売する中古車販売事業について検討している。この事業では、取引先である現地販売店が中古車販売業務を行うため、当該事業のための追加的な販売スタッフなどは必要としない。

D 社が現地で需要の高い車種についてわが国での中古車買取価格の相場を調査したところ、諸経費を含めたそれらの取得原価は 1 台あたり平均 50 万円であった。それらの中古車は、現地販売店に聞き取り調査をしたところ、輸送コスト等を含めてD 社の追加的なコスト負担なしに 1 台あたり 60 万円(4,800 ドル、想定レート: 1 ドル=125 円)で現地販売店が買い取ると予測される。また、同業他社等の状況から中古車販売事業においては期首に中古車販売台数 1 か月分の在庫投資が必要であることもわかった。

D 社はこの事業において、初年度については月間 30 台の販売を計画している。

以下の設問に答えよ。

(設問 1 )

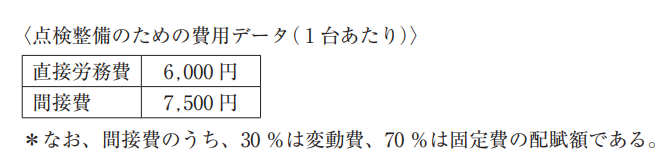

D 社は買い取った中古車の点検整備について、既存の廃車・事故車解体用工場に余裕があるため月間 30 台までは臨時整備工を雇い、自社で行うことができると考えている。こうした中、D 社の近隣で営業している自動車整備会社から、D 社による中古車買取価格の 2 %の料金で点検整備業務を請け負う旨の提案があった。

点検整備を自社で行う場合の費用データは以下のとおりである。

このとき D 社は、中古車の買取価格がいくらまでなら点検整備を他社に業務委託すべきか計算し⒜欄に答えよ(単位:円)。また、⒝欄には計算過程を示すこと。なお、本設問では在庫に関連する費用は考慮しないものとする。

412,500円2

⇒ 2点/2点(ふぞろい採点基準)

中古車の買取価格をXとする。

<自社で点検整備を行う場合の変動費(1台あたり)>

6,000+(7,500×0.3)=8,250円

<他社に業務委託する場合の変動費(1台あたり)>

0.02X円

よって、0.02X≦8,250を解くと、X≦412,500(円)10

⇒ 10点/10点(ふぞろい採点基準)

こちらも財務・会計の問題集ではよくあるレベルの問題と思います。本年度の「勝負の分かれ目」であったようなので、CVPは基礎固めをしっかりしておきましょう!

(設問 2 )

D 社が海外向け中古車販売事業の将来性について調査していたところ、現地販売店より D 社が販売を計画している中古車種が当地で人気があり、将来的にも十分な需要が見込めるとの連絡があった。こうした情報を受けて D 社は、初年度においては月間 30 台の販売からスタートするが、 2 年目以降は 5 年間にわたって月間販売台数 50 台を維持する計画を立てた。

この計画において D 社は、月間 50 台の販売台数が既存工場の余裕キャパシティを超えることから、中古車販売事業 2 年目期首に稼働可能となる工場の拡張について検討を始めた。D 社がこの拡張について情報を収集したところ、余裕キャパシティを超える 20 台の点検整備を行うためには、建物および付属設備について設備投資額 7,200 万円の投資が必要になることがわかった。また、これに加えて今後拡張される工場での点検整備のために、新たな整備工を正規雇用することにした。この結果、工場拡張によって増加する 20 台の中古車にかかる 1 台あたりの点検整備費用は、直接労務費が 10,000 円、間接費が 4,500 円(現金支出費用であり、工場拡張によって増加する減価償却費は含まない)になる。

この工場拡張に関する投資案について、D 社はまず回収期間(年)を検討することにした。回収期間を求めるにあたって D 社は、中古車の買取りと販売は現金でなされ、平均仕入価格や販売価格は今後も一定であると仮定した。なお、設備投資額と在庫投資の増加額は新規の工場が稼働する 2 年目期首にまとめて支出されることとなっている。また、D 社の全社的利益(課税所得)は今後も黒字であることが予測されており、税率は 30 %とする。

上記の条件と下記の設備投資に関するデータにもとづいて、この投資案の年間キャッシュフロー(初期投資額は含まない)を計算し⒜欄に答えよ(単位:円)。また、⒝欄には計算過程を示すこと。さらに、⒞欄には⒜欄で求めた年間キャッシュフローを前提とした回収期間を計算し、記入せよ(単位:年)。なお、解答においては小数点第 3 位を四捨五入すること。

15,660,000円2

⇒ 2点/2点(ふぞろい採点基準)

収入:60万円×20台×12ヵ月=14,400万円

仕入:50万円×20台×12ヵ月=12,000万円

点検整備:(1+0.45)円×20台×12ヵ月=348万円

減価償却費:7,200万円×(1-0.1)÷15年=432万円

よって年間CFは

(144,000,000-120,000,000-3,480,000-4,320,000)×(1-0.3)+4,320,000=15,660,000(円)9

⇒ 9点/9点(ふぞろい採点基準)

5.24年2

⇒ 2点/2点(ふぞろい採点基準)

設問分の長さでココロが折られます…。前向きな受験生でも「時間はかかりそう」という方がほとんどだと思うので、いったん他の問題を見てペース配分を考えてから取り組みましょう。

(設問 3 )

D 社は、工場拡張に関する投資案について回収期間に加えて正味現在価値法によっても採否の検討を行うことにした。当該投資案の正味現在価値を計算するにあたり、当初 5 年間は月間 50 台を販売し、その後は既存工場の収益性に鑑みて、当該拡張分において年間 150 万円のキャッシュフローが継続的に発生するものとする。また、 5 年間の販売期間終了後には増加した在庫分がすべて取り崩される。この条件のもとで当該投資案の投資時点における正味現在価値を計算し⒜欄に答えよ(単位:円)。また、⒝欄には計算過程を示すこと。

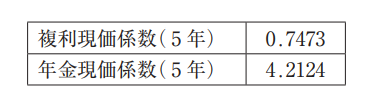

なお、毎期のキャッシュフロー(初期投資額は含まない)は期末に一括して発生するものと仮定し、割引率は 6 %で以下の係数を用いて計算すること。また、解答においては小数点以下を四捨五入すること。

10,121,684円2

⇒ 2点/2点(ふぞろい採点基準)

投資時点である2年目期初の現在価値を求める。

<投資額>

設備投資:7,200万円

在庫投資:50万円×20万円=1,000万円

よって、7,200+1,000=8,200(万円)

<年間CFの現在価値>

1,566×4.2124=6,596.6184(万円)

<5年後の在庫取り崩し額の現在価値>

50×20×0.7473=747.3(万円)

<6年目以降の継続価値の現在価値>

150÷0.06×0.7473=1868.25(万円)

よって、

65,966,184+7,473,000+18,682,500-82,000,000=10,121,684円8

⇒ 8点/8点(ふぞろい採点基準)

まず間違いなく一番最後に解くべき問題です。設問2が正答していることが前提なので、部分点狙いが正攻法です。私も本番だったら絶対解いてないです…汗

令和4年度事例Ⅳ 第4問(配点 20 点)

D 社が中古車販売事業を実行する際に考えられるリスクを財務的観点から 2 点指摘し、それらのマネジメントについて 100 字以内で助言せよ。

考えられるリスクは①為替変動リスク5、②需要変動リスク、である。マネジメントは①為替予約、オプション取引を活用5すること、②需要予測1を行い仕入量を適正化3、資金回収を確実に行い運用資金を確保すること、である。(100字)

⇒ 13点/20点(ふぞろい採点基準)

「想定していたよりも売れずに在庫を抱える」ことは流動性リスクですね。需要変動リスクでくみ取ってくれるかは不明なため、今回は採点から除外しました。みなさまは用語を正確に覚えましょう…。

如何でしたでしょうか。

ふぞろい採点結果は、89点でした!

ただし、実は今回80分制限時間内で解いてません。特に第3問なんかは本番だったら半分くらいしか解かないと思うのですが、「白紙で出します」と宣言しても何の意味もないので、ブログになにかしらの回答を載せることを優先させていただきました。なのであくまで参考値ということでご容赦ください。

そして、令和4年度も例のごとく以下が重要でした。

難しくて時間がかかる問題はたいていコスパが悪いです。であれば論述問題の推敲を行って精度を上げた方が全体の点数が伸びる可能性が高いです。覚えておいて損はないと思います!